พลังงานและผลประกอบการขับเคลื่อนการปรับตัวขึ้นทั่วโลก | สรุปรายสัปดาห์: 20–24 ตุลาคม 2025

ภาพรวมทางเศรษฐกิจ

สัปดาห์นี้ถูกครอบงำด้วยความไม่แน่นอนทางการเมืองและข้อมูลเศรษฐกิจที่ผสมผสานกันทั่วโลก ในสหรัฐฯ การปิดหน่วยงานของรัฐบาลบางส่วนยืดเยื้อมาถึงสัปดาห์ที่สาม ทำให้การเผยแพร่ข้อมูลเศรษฐกิจหลายตัวล่าช้า แม้สมาชิกสภาคองเกรสจะส่งสัญญาณถึงความเป็นไปได้ในการหาทางออก แต่ก็ยังไม่มีความคืบหน้าก่อนสุดสัปดาห์ การปิดหน่วยงานนี้ยังเพิ่มความผันผวนให้กับความคาดหวังต่อการดำเนินนโยบายของเฟด ตลาดยังคงเชื่อว่าเฟดจะลดอัตราดอกเบี้ยลง 25 จุดพื้นฐานในการประชุมวันที่ 29–30 ตุลาคม แต่เจ้าหน้าที่มีข้อมูลใหม่เพียงเล็กน้อยที่จะใช้เป็นแนวทาง ดัชนี CPI เดือนกันยายนเผยแพร่เมื่อวันที่ 24 ตุลาคม (เพิ่มขึ้น 0.3% ต่อเดือน และ 3.0% ต่อปี สูงกว่าคาดเล็กน้อย)

ในจีน การเติบโตของ GDP ไตรมาส 3 ชะลอตัวลงเหลือ 4.8% เมื่อเทียบรายปี ตรงตามที่คาดการณ์ไว้ เศรษฐกิจยังคงอ่อนแอในภาคการบริโภค โดยยอดค้าปลีกเดือนกันยายนเพิ่มขึ้นเพียง 3.0% ซึ่งเป็นระดับต่ำสุดในรอบ 10 เดือน ขณะเดียวกัน ญี่ปุ่นรายงานอัตราเงินเฟ้อคงที่ประมาณ 2.9% และรัฐบาลใหม่ที่นำโดยพรรค LDP คาดว่าจะคงตำแหน่งหลังจากการเจรจาภายในพรรค

ธนาคารกลางทั่วโลกยังคงมีท่าทีผ่อนคลายมากขึ้น ในยูโรโซน อัตราเงินเฟ้อขยับขึ้นเล็กน้อย (CPI เดือนกันยายนประมาณ 2.2%) แต่การเติบโตยังคงซบเซา นักเศรษฐศาสตร์ไม่คาดว่า ECB จะลดดอกเบี้ยเพิ่มเติมในปีนี้ ในสหราชอาณาจักร CPI เดือนกันยายนคงที่ที่ 3.8% เมื่อเทียบรายปี ซึ่งทำให้เจ้าหน้าที่ธนาคารกลางอังกฤษระมัดระวัง และอัตราผลตอบแทนพันธบัตรรัฐบาลอังกฤษปรับตัวลดลงอย่างมากเนื่องจากการเก็งกำไรเรื่องการลดดอกเบี้ยเพิ่มขึ้น

หุ้น พันธบัตร และสินค้าโภคภัณฑ์

ตลาดหุ้นทั่วโลกโดยทั่วไปปรับตัวขึ้น โดยได้รับแรงหนุนจากรายงานผลประกอบการของบริษัทที่แข็งแกร่งและแนวโน้มการผ่อนคลายนโยบายการเงิน ในสหรัฐฯ ดัชนีหลักทั้งสามปิดสัปดาห์ที่ระดับสูงสุดเป็นประวัติการณ์ ดัชนี S&P 500 และ Nasdaq ทำสถิติเพิ่มขึ้นรายสัปดาห์มากที่สุดตั้งแต่ช่วงฤดูร้อน ขณะที่ Dow ทำสถิติเพิ่มขึ้นมากที่สุดตั้งแต่เดือนมิถุนายน ข้อมูล CPI ที่อ่อนแอกว่าคาดในวันศุกร์ช่วยหนุนการปรับตัวขึ้น ในยุโรป ตลาดเคลื่อนไหวในแดนบวกอย่างเหมาะสม ดัชนี STOXX Europe 600 เพิ่มขึ้นราว 0.4–0.5% ต่อสัปดาห์ ส่วนดัชนี FTSE 100 ของลอนดอนเพิ่มขึ้นประมาณ 0.7% จากแรงหนุนของหุ้นกลุ่มหรูหราและพลังงาน ตลาดเอเชียมีความผสมผสาน หุ้นฮ่องกงปรับขึ้นจากหุ้นเทคโนโลยี ขณะที่ญี่ปุ่นทำผลงานได้ต่ำกว่าตลาด (ดัชนี Nikkei ลดลงประมาณ 1.1% ต่อสัปดาห์) เนื่องจากค่าเงินเยนอ่อนค่า

อัตราผลตอบแทนพันธบัตรโดยทั่วไปปรับตัวลดลง ในสหรัฐฯ พันธบัตรรัฐบาลอายุ 10 ปีซื้อขายใกล้ระดับ 4.0% หลังจากการเผยแพร่ CPI อยู่ที่ประมาณ 3.96–4.00% ผลตอบแทนพันธบัตรระยะสั้นก็ลดลงเช่นกัน ทำให้เส้นอัตราผลตอบแทนแบนลงเล็กน้อย ในยุโรป พันธบัตรเยอรมันแข็งค่าขึ้น โดยพันธบัตรอายุ 10 ปีอยู่ที่ประมาณ 2.55% กลางสัปดาห์ ในตลาดอังกฤษ อัตราผลตอบแทนพันธบัตรอายุ 10 ปีลดลงอย่างมากมาอยู่ในช่วง 4% กลาง ๆ

ราคาสินค้าโภคภัณฑ์ผสมผสานกัน ราคาน้ำมันดีดตัวจากระดับต่ำสุดในรอบห้าเดือน ขณะที่นักลงทุนรอผลการตัดสินใจของ OPEC+ และติดตามข่าวการค้าระหว่างสหรัฐฯ–จีน น้ำมันดิบเบรนท์เคลื่อนไหวระหว่าง 60–65 ดอลลาร์ต่อบาร์เรล (ปิดที่ประมาณ 61.3 ดอลลาร์ในวันที่ 21 ตุลาคม) ราคาทองคำซึ่งพุ่งขึ้นแตะระดับสูงสุดใหม่กว่า 4,300 ดอลลาร์ต่อออนซ์ในต้นเดือนตุลาคม ปรับฐานลงเล็กน้อย ภายในสิ้นสัปดาห์ราคาทองคำสปอตซื้อขายใกล้ 4,100 ดอลลาร์ต่อออนซ์ ลดลงจากจุดสูงสุดวันอังคารแต่ยังคงอยู่ในแนวโน้มขาขึ้นตลอดปี

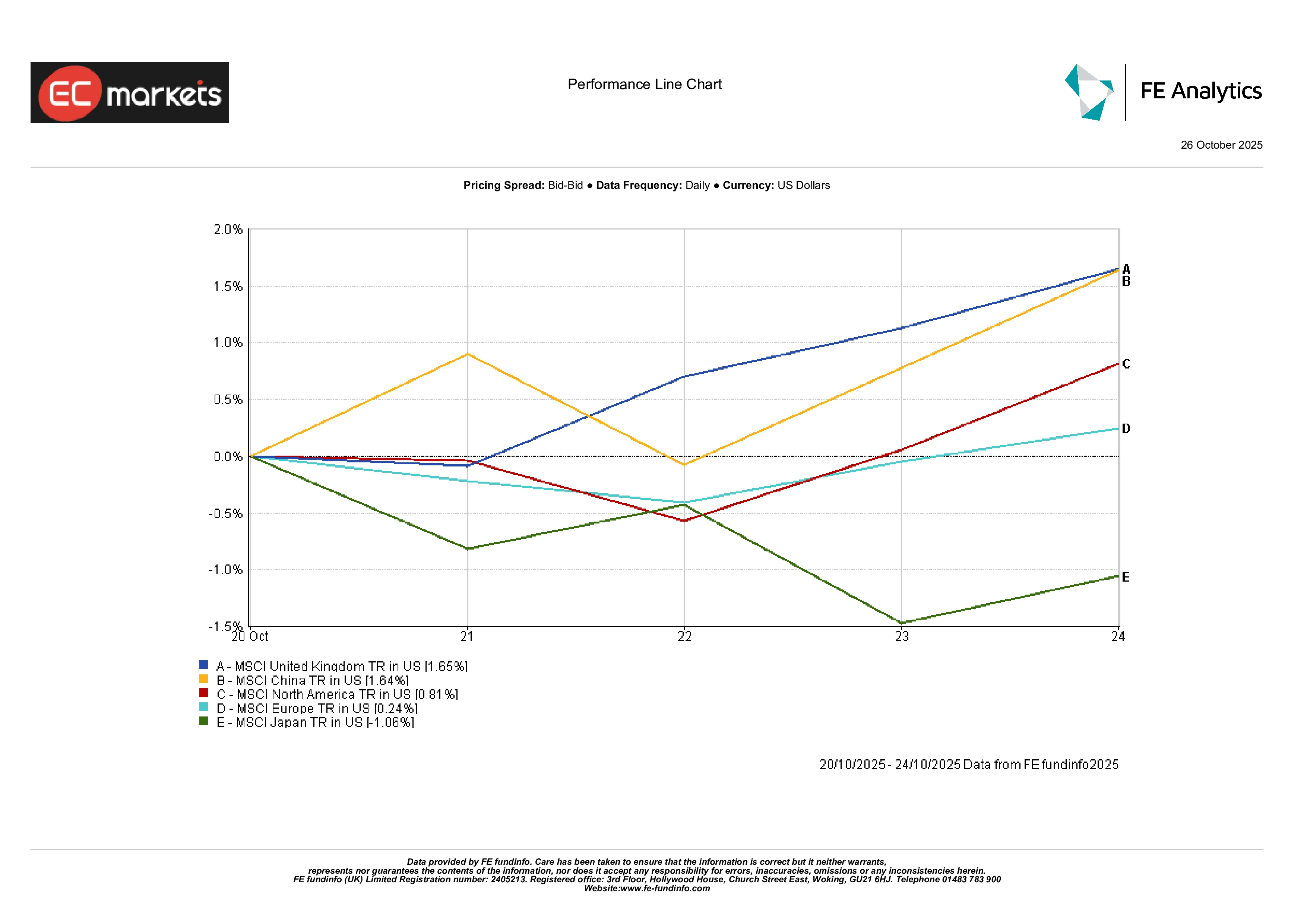

ตลาดภูมิภาค

ตลาดหุ้นในแต่ละภูมิภาคมีทิศทางแตกต่างกัน สหราชอาณาจักรและจีนเป็นตลาดที่ทำผลงานได้ดีที่สุดในสัปดาห์นี้ หุ้นอังกฤษเพิ่มขึ้นประมาณ 1.6% จากแรงหนุนของหุ้นผู้ส่งออกสินค้าโภคภัณฑ์และบริษัทผู้บริโภค ขณะที่ตลาดหุ้นจีนแผ่นดินใหญ่เพิ่มขึ้นราว 1.6% เช่นกัน จากความคาดหวังเรื่องมาตรการกระตุ้นเศรษฐกิจ ตลาดอเมริกาเหนือก็อยู่ในแดนบวกเช่นกัน เพิ่มขึ้นประมาณ 0.8% ตลาดยุโรป (ไม่รวมสหราชอาณาจักร) ทรงตัว (ประมาณ +0.2%) เนื่องจากผลประกอบการที่น่าผิดหวังในบางอุตสาหกรรมถ่วงการปรับตัวขึ้นโดยรวม ญี่ปุ่นเป็นตลาดที่อ่อนแอที่สุด ลดลงราว -1.1% ตลอดสัปดาห์

ผลการดำเนินงานตามภูมิภาค

ที่มา: FE Analytics. ดัชนีทั้งหมดคำนวณผลตอบแทนรวมเป็นสกุลเงินดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 24 ตุลาคม 2025

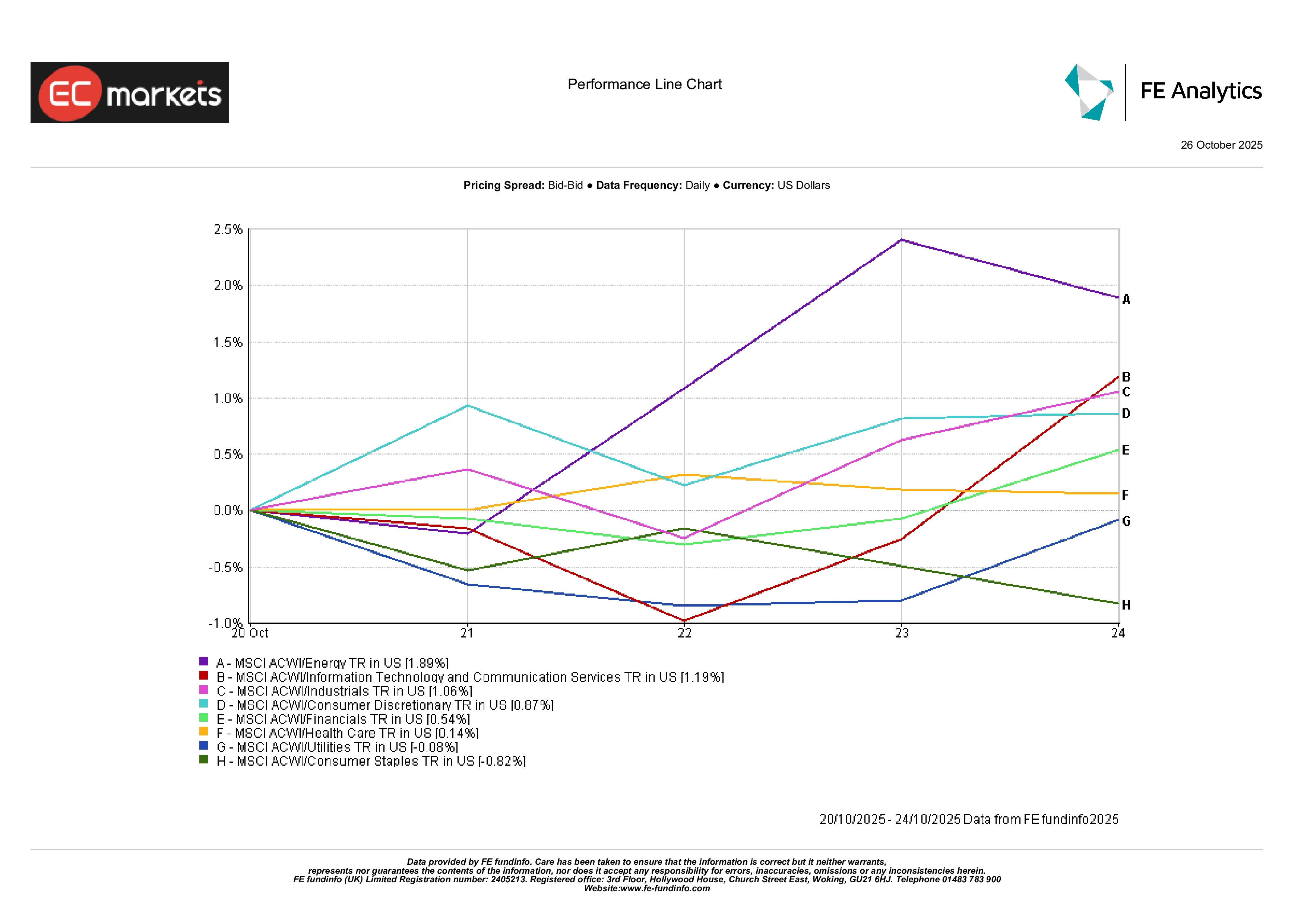

ผลการดำเนินงานตามอุตสาหกรรม

การหมุนเวียนของกลุ่มอุตสาหกรรมเห็นได้ชัดในผลตอบแทนรายสัปดาห์ หุ้นพลังงานโดดเด่นที่สุด โดยดัชนี MSCI ACWI Energy เพิ่มขึ้นประมาณ 1.9% ซึ่งเป็นการเพิ่มขึ้นมากที่สุดในกลุ่ม สาเหตุหลักมาจากราคาน้ำมันที่สูงขึ้นและมาตรการคว่ำบาตรประเทศผู้ผลิตน้ำมัน กลุ่มเทคโนโลยีก็ทำผลงานได้ดีเช่นกัน เนื่องจากนักลงทุนกลับเข้าซื้อหุ้นผู้ผลิตชิป AI และซอฟต์แวร์ก่อนฤดูกาลประกาศผลประกอบการซึ่งส่วนใหญ่ดีกว่าที่คาดไว้ ในทางตรงกันข้าม กลุ่มป้องกันตัวตามวัฏจักรอ่อนแรงลง โดยกลุ่มสินค้าจำเป็นผู้บริโภคลดลงราว -0.8% ตลอดสัปดาห์ กลุ่มการเงินและอุตสาหกรรมปรับตัวเพิ่มขึ้นเล็กน้อย โดยสรุป กลุ่มวัฏจักร (พลังงาน อุตสาหกรรม เทคโนโลยี) ทำผลงานเหนือกว่ากลุ่มป้องกันตัว สะท้อนถึงบรรยากาศการลงทุนที่เป็นบวกมากขึ้น

ผลการดำเนินงานตามอุตสาหกรรม

ที่มา: FE Analytics. ดัชนีทั้งหมดคำนวณผลตอบแทนรวมเป็นสกุลเงินดอลลาร์สหรัฐ ผลการดำเนินงานในอดีตไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ข้อมูล ณ วันที่ 17 ตุลาคม 2025

ตลาดสกุลเงิน

ในตลาดฟอเร็กซ์ ค่าเงินดอลลาร์โดยรวมแทบไม่เปลี่ยนแปลง (ดัชนี DXY ทรงตัวใกล้ 98.5) เงินปอนด์อ่อนค่าลงเมื่อเทียบกับดอลลาร์ (GBP/USD ลดลงมาที่ประมาณ 1.331) หลัง CPI ของสหราชอาณาจักรทรงตัวอย่างไม่คาดคิดที่ 3.8% ขณะที่ยูโรแข็งค่าขึ้นเล็กน้อย (EUR/USD ขยับขึ้นสู่ประมาณ 1.1626) เงินเยนอ่อนค่าต่อเนื่อง โดย USD/JPY อยู่ที่ประมาณ 152.8 เมื่อสิ้นสัปดาห์ ทำให้ GBP/JPY อยู่ที่ประมาณ 203.5 โดยรวมแล้ว การเคลื่อนไหวของค่าเงินสะท้อนถึงความคาดหวังด้านอัตราดอกเบี้ยที่แตกต่างกัน

แนวโน้มและสัปดาห์ข้างหน้า

มองไปข้างหน้า ตลาดจะต้องรับข้อมูลจากปฏิทินเศรษฐกิจที่แน่นมาก ในสหรัฐฯ ข้อมูลการใช้จ่ายขั้นสุดท้ายของเดือนกันยายน (Core PCE) จะได้รับการอัปเดต และเจ้าหน้าที่เฟดจะออกมาแถลงก่อนและหลังการประชุม FOMC วันที่ 29–30 ตุลาคม ผู้เชี่ยวชาญส่วนใหญ่คาดว่าเฟดจะลดดอกเบี้ย 25 จุดพื้นฐาน เนื่องจากอัตราเงินเฟ้อลดลงและตลาดแรงงานเริ่มชะลอตัว การแถลงข่าวหลังการประชุมของประธานเฟด เจอโรม พาวเวลล์ จะเป็นจุดสนใจสำคัญ

ในยุโรป ECB จะประชุมในวันที่ 30 ตุลาคม โดยคาดว่าจะไม่มีการเปลี่ยนแปลงนโยบาย เนื่องจากเงินเฟ้ออยู่ใกล้ระดับ 2.2% และการเติบโตยังคงอยู่ในระดับปานกลาง ความสนใจจะมุ่งไปที่คำแถลงของคริสตีน ลาการ์ด เกี่ยวกับผลกระทบของการขยายตัวทางการคลังของเยอรมนีที่อาจมีต่อเงินเฟ้อในปีหน้า

ในเอเชีย จีนเตรียมประกาศข้อมูลกิจกรรมเศรษฐกิจปลายเดือนตุลาคม โดยดัชนี PMI ภาคการผลิตและบริการจะออกวันที่ 1 พฤศจิกายน สัญญาณของการอ่อนแรงในอุปสงค์ภายในประเทศเพิ่มเติมอาจเพิ่มแรงกดดันให้มีการกระตุ้นเศรษฐกิจ ส่วนในญี่ปุ่น รัฐบาลใหม่และธนาคารกลางญี่ปุ่นจะถูกจับตาอย่างใกล้ชิด

สุดท้าย สินค้าโภคภัณฑ์จะได้รับอิทธิพลจากข่าวสำคัญ การเจรจาการค้าระหว่างสหรัฐฯ และจีนในสัปดาห์นี้ที่เกาหลีใต้ การประชุม OPEC+ และรายงานสต็อกสินค้าทั่วโลกอาจส่งผลต่อตลาด โดยสรุป แม้สัปดาห์ข้างหน้าจะมีปัจจัยกระตุ้นมากมาย แต่ด้วยผลประกอบการที่แข็งแกร่งและนโยบายการเงินที่ผ่อนคลาย บรรยากาศการลงทุนในสินทรัพย์เสี่ยงยังคงเอื้อต่อการปรับตัวขึ้นต่อเนื่องในเดือนพฤศจิกายน