الطاقة والأرباح تدفعان الارتفاع العالمي | الموجز الأسبوعي: 20–24 أكتوبر 2025

النظرة الاقتصادية العامة

هيمنت حالة من عدم اليقين السياسي والبيانات الاقتصادية المتباينة على أحداث الأسبوع. في الولايات المتحدة، استمرت جزئية إغلاق الحكومة للأسبوع الثالث، مما أدى إلى تأخير صدور العديد من التقارير الاقتصادية. ألمح المشرّعون إلى إمكانية التوصل إلى حل، لكن لم يتم إحراز أي تقدم قبل عطلة نهاية الأسبوع. كما زاد الإغلاق من التقلبات في توقعات السياسة النقدية للاحتياطي الفيدرالي. لا تزال الأسواق مقتنعة بخفض محتمل بمقدار 25 نقطة أساس في اجتماع 29–30 أكتوبر، رغم أن المسؤولين يفتقرون إلى بيانات جديدة لتوجيه قراراتهم. وارتفع مؤشر أسعار المستهلكين (CPI) لشهر سبتمبر، الذي صدر في 24 أكتوبر، بنسبة 0.3% على أساس شهري و3.0% على أساس سنوي، متجاوزاً التوقعات قليلاً.

في الصين، تباطأ نمو الناتج المحلي الإجمالي للربع الثالث إلى 4.8% على أساس سنوي، بما يتماشى مع التوقعات. ولا يزال الاقتصاد ضعيفاً من جانب المستهلكين، حيث بلغ نمو مبيعات التجزئة أدنى مستوى له منذ عشرة أشهر عند +3.0% في سبتمبر. وفي اليابان، ظلت معدلات التضخم مستقرة حول 2.9%، ويبدو أن الحكومة الجديدة بقيادة الحزب الديمقراطي الليبرالي ستستمر بعد محادثات الحزب.

حافظت البنوك المركزية العالمية على توجه مائل نحو التيسير. في منطقة اليورو، ارتفع التضخم قليلاً (مؤشر أسعار المستهلكين لشهر سبتمبر ~2.2%)، لكن النمو بقي ضعيفاً. لا يتوقع الاقتصاديون أي تخفيضات إضافية من البنك المركزي الأوروبي هذا العام. أما في المملكة المتحدة، فقد أبقى التضخم السنوي عند 3.8% في سبتمبر بنك إنجلترا حذراً، بينما انخفضت عوائد السندات البريطانية بشكل حاد مع ارتفاع رهانات خفض الفائدة.

الأسهم والسندات والسلع

ارتفعت الأسهم العالمية بشكل عام، مدعومة بأخبار شركات إيجابية وتوقعات بتيسير السياسة النقدية. في الولايات المتحدة، أغلقت المؤشرات الثلاثة الرئيسية الأسبوع عند مستويات قياسية. سجل مؤشرا S&P 500 وNasdaq أكبر مكاسبهما الأسبوعية منذ الصيف، في حين حقق مؤشر Dow أكبر ارتفاع أسبوعي له منذ يونيو. وساعد انخفاض بيانات التضخم يوم الجمعة على تعزيز هذا الارتفاع. في أوروبا، تحسنت الأسواق بشكل ملحوظ: ارتفع مؤشر STOXX Europe 600 بنحو 0.4–0.5% خلال الأسبوع، بينما صعد مؤشر FTSE 100 في لندن بنحو 0.7% بفضل قوة أسهم الطاقة والسلع الفاخرة. في آسيا، كانت الأسواق متباينة: ارتفعت الأسهم في هونغ كونغ بدعم من قطاع التكنولوجيا، بينما تراجع أداء اليابان (انخفض مؤشر Nikkei بنحو 1.1%) مع ضعف الين.

تراجعت عوائد السندات بشكل عام. في الولايات المتحدة، استقرت عوائد سندات الخزانة لأجل 10 سنوات بالقرب من مستوى 4.0%، وبعد صدور بيانات التضخم تراوحت بين 3.96–4.00%. كما انخفضت عوائد السندات قصيرة الأجل قليلاً، مما أدى إلى تسطح منحنى العائد. في أوروبا، ارتفعت السندات الألمانية (Bunds): حيث بلغ العائد على السندات لأجل 10 سنوات نحو 2.55% في منتصف الأسبوع. في بريطانيا، انخفضت عوائد السندات لأجل 10 سنوات بشكل حاد إلى حدود 4%.

كانت أسعار السلع متباينة. ارتفعت أسعار النفط من أدنى مستوياتها في خمسة أشهر بينما ينتظر المتداولون قرارات أوبك+ ويتابعون أخبار التجارة بين الولايات المتحدة والصين. تراوح سعر خام برنت بين 60 و65 دولاراً للبرميل (مغلقاً عند حوالي 61.3 دولار في 21 أكتوبر). أما الذهب، الذي تجاوز 4,300 دولار للأونصة في أوائل أكتوبر، فقد تراجع قليلاً. وبحلول نهاية الأسبوع، كان الذهب الفوري يُتداول بالقرب من 4,100 دولار للأونصة، منخفضاً عن ذروة الثلاثاء، لكنه لا يزال يتجه نحو مكاسب قوية هذا العام.

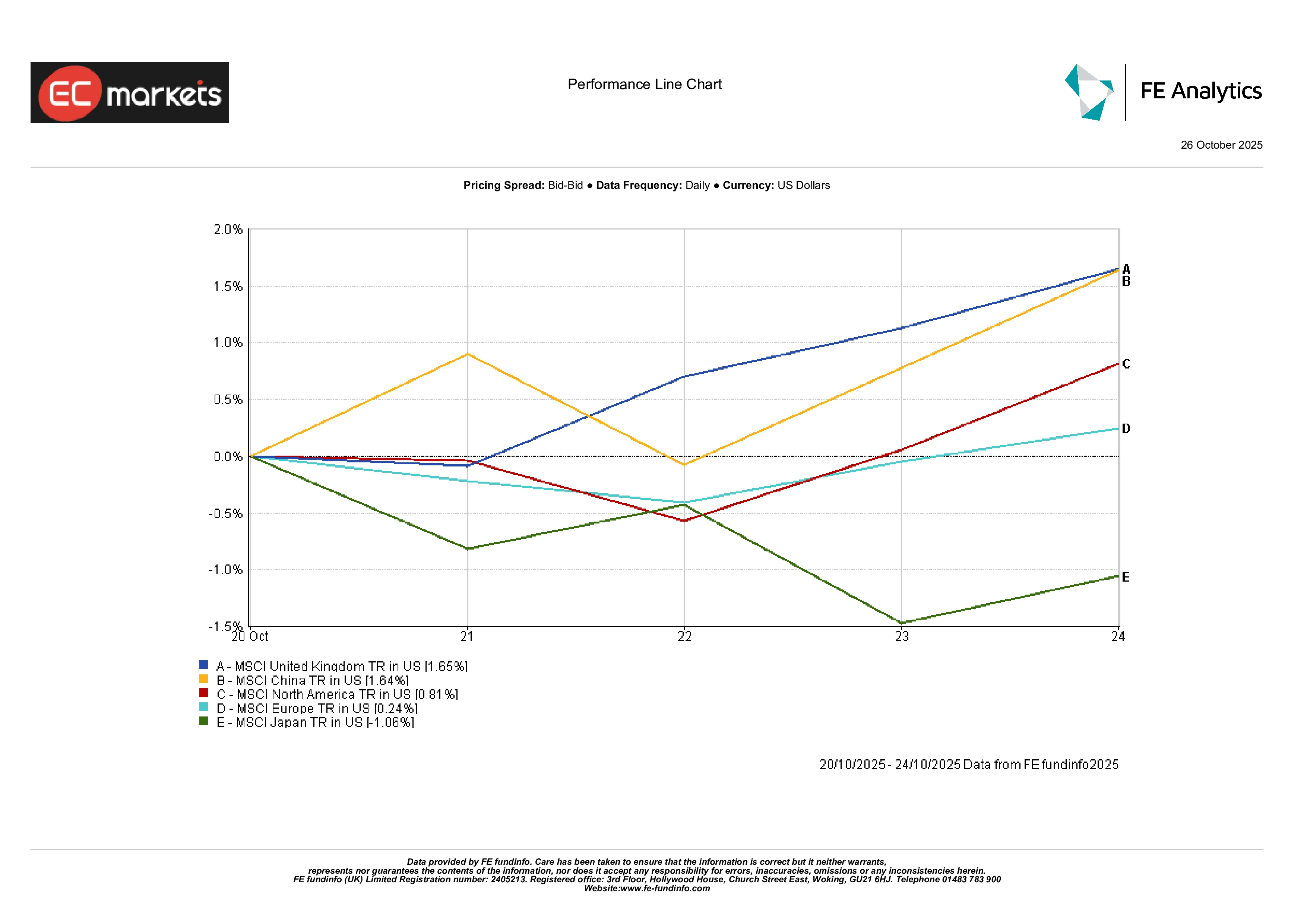

الأسواق الإقليمية

اختلف أداء أسواق الأسهم بحسب المنطقة. كانت المملكة المتحدة والصين من بين الأفضل أداءً خلال الأسبوع: ارتفعت الأسهم البريطانية بنحو +1.6% مدفوعة بانتعاش أسهم السلع الاستهلاكية والمصدرين. كما ارتفعت الأسهم الصينية المحلية بنحو +1.6% بفضل آمال في حوافز اقتصادية. كما سجلت الأسواق الأمريكية الشمالية مكاسب تقارب +0.8%. في أوروبا (باستثناء المملكة المتحدة)، كانت الأسواق شبه مستقرة (+0.2%) حيث طغت خيبات الأمل في الأرباح في بعض القطاعات على المكاسب في أخرى. وكانت اليابان الأضعف أداءً بانخفاض يقارب -1.1% خلال الأسبوع.

الأداء الإقليمي

المصدر: FE Analytics. جميع المؤشرات تُقاس بالعائد الإجمالي بالدولار الأمريكي. الأداء السابق ليس مؤشراً موثوقاً على الأداء المستقبلي. البيانات حتى 24 أكتوبر 2025.

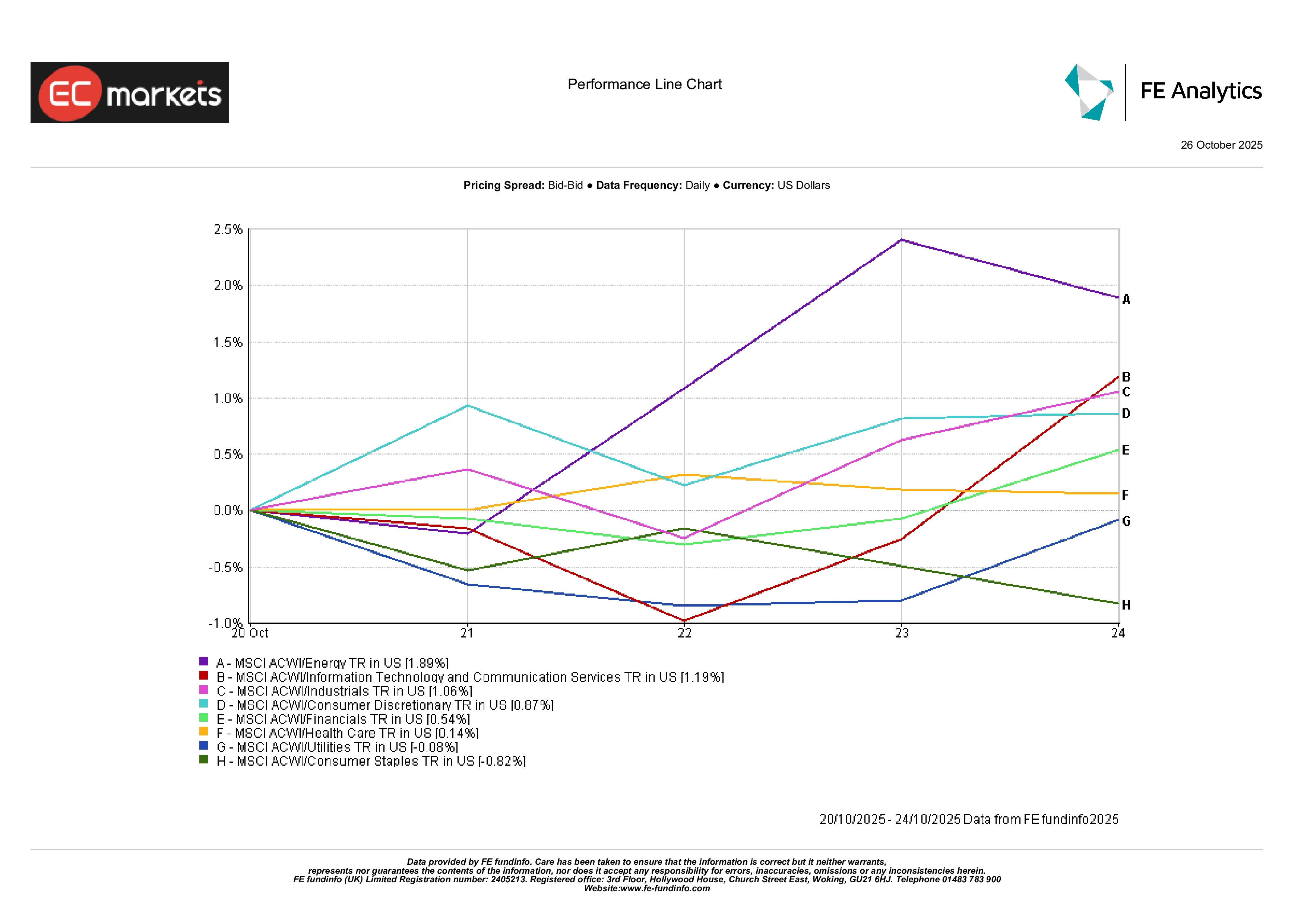

أداء القطاعات

كانت هناك علامات واضحة على تناوب القطاعات خلال الأسبوع. تفوقت أسهم الطاقة بشكل كبير: ارتفع مؤشر MSCI ACWI Energy بنحو +1.9%، وهو أكبر مكسب بين القطاعات. وجاء هذا الارتفاع مدفوعاً جزئياً بارتفاع أسعار النفط والعقوبات المفروضة على بعض المنتجين. كما حقق قطاع التكنولوجيا أداءً جيداً، مع ارتفاع أسهم شركات الرقائق الإلكترونية المدعومة بالذكاء الاصطناعي وشركات البرمجيات قبيل موسم الأرباح الذي تجاوز التوقعات حتى الآن. في المقابل، تراجعت القطاعات الدفاعية: انخفض قطاع السلع الاستهلاكية الأساسية بنحو -0.8% خلال الأسبوع. وسجل قطاعا المالية والصناعة مكاسب طفيفة. باختصار، تفوقت القطاعات الدورية (الطاقة، الصناعة، التكنولوجيا) على الدفاعية، مما يعكس تحسناً في شهية المخاطر.

أداء القطاعات

المصدر: FE Analytics. جميع المؤشرات تُقاس بالعائد الإجمالي بالدولار الأمريكي. الأداء السابق ليس مؤشراً موثوقاً على الأداء المستقبلي. البيانات حتى 17 أكتوبر 2025.

أسواق العملات

في سوق العملات الأجنبية، ظل الدولار مستقراً نسبياً (مؤشر DXY عند نحو 98.5). تراجعت الجنيه الإسترليني مقابل الدولار (GBP/USD إلى حوالي 1.331) بعد أن ظل التضخم في المملكة المتحدة عند 3.8%، بينما ارتفع اليورو قليلاً (EUR/USD إلى ~1.1626). واصل الين الياباني الضعف: حيث سجل USD/JPY نحو 152.8 بنهاية الأسبوع، مما جعل GBP/JPY عند حوالي 203.5. بشكل عام، تعكس تحركات العملات توقعات أسعار الفائدة النسبية.

التوقعات والأسبوع المقبل

في المستقبل القريب، ستتعامل الأسواق مع جدول مزدحم من البيانات. في الولايات المتحدة، سيتم تحديث بيانات الإنفاق لشهر سبتمبر (مؤشر نفقات الاستهلاك الشخصي الأساسي – PCE)، وسيتحدث مسؤولو الاحتياطي الفيدرالي قبل اجتماع 29–30 أكتوبر. يتوقع معظم المحللين خفضاً بمقدار 25 نقطة أساس، مع تراجع التضخم وظهور علامات تباطؤ في سوق العمل. كما ستكون المؤتمر الصحفي الذي يعقده رئيس الاحتياطي الفيدرالي جيروم باول محورياً.

في أوروبا، سيعقد البنك المركزي الأوروبي اجتماعه في 30 أكتوبر؛ ومع بقاء التضخم قريباً من 2.2% والنمو متواضعاً، لا يُتوقع أي تغيير في السياسة. سيتحول التركيز إلى تصريحات كريستين لاغارد حول كيفية تأثير التوسع المالي الألماني الأخير على التضخم في أواخر العام المقبل.

في آسيا، من المقرر أن تصدر الصين بيانات النشاط لنهاية أكتوبر: مؤشرات مديري المشتريات للقطاعين الصناعي والخدمي ستصدر في 1 نوفمبر. أي علامات إضافية على ضعف الطلب المحلي ستزيد من الدعوات إلى حوافز جديدة. كما ستتم مراقبة الحكومة اليابانية الجديدة والبنك المركزي الياباني عن كثب.

أخيراً، ستتجه الأنظار إلى السلع. يمكن أن تؤثر محادثات التجارة بين الولايات المتحدة والصين هذا الأسبوع في كوريا الجنوبية، بالإضافة إلى اجتماع أوبك+ والتقارير العالمية للمخزونات، على الأسواق. باختصار، الأسبوع المقبل يحمل العديد من المحفزات — لكن مع استمرار قوة الأرباح وسياسات التيسير النقدي، يظل المشهد العام للأصول عالية المخاطر داعماً مع دخول شهر نوفمبر.