鸽派世界中的防御性板块:是否仍被高估?

舞台已经搭好:通胀终于正逐步接近各国央行目标(美国核心PCE在4月约为2.1%),主要央行也开始讨论降息。美联储在2025年6月维持利率不变,但仍预计今年会有两次各25个基点的降息。传统上,这种环境(增长放缓、利率走低)往往有利于防御性板块,例如日常消费品和公用事业——这些行业拥有稳定的现金流和股息收益。但问题在于:这些“安全”股票的高估值是否仍然合理?如果债券收益率下降、经济增长未见崩溃,防御股真的该继续享有溢价吗?

盈利韧性 vs 估值溢价

防御型公司确实拥有稳定的收入,但最近的数据却呈现出复杂信号。分析师预计,2025年第三季度标普500盈利将同比增长约8%,主要由科技、公用事业、材料和金融板块带动。事实上,公用事业板块预计将是增长最快的之一(我们一次又一次地看到这种情况!)。即使在日常消费品领域,对必需品的需求仍然稳健:例如宝洁(PG)在核心品牌上提高了约2%至2.5%的价格以抵消成本,其收入超出预期。与此同时,联合利华的基础销售增长约为3.9%(其中价格贡献2.4%),并加大了高利润率美容产品的比重。

这些公司仍然在必需品或高端细分市场上拥有定价权,使得其营收在消费者削减可支配支出时依然保持温和增长。

更高的投入成本(例如去年的关税)即便在提价之后,仍压缩了利润空间。联合利华正通过削减成本和剥离非核心业务来“在消费者信心疲弱的情况下支撑利润率”。

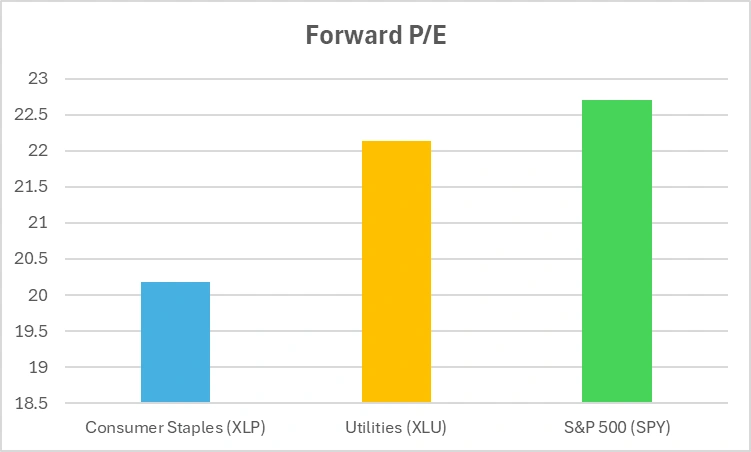

谈到估值:防御型股票已不再便宜。标普500的远期市盈率约为22–23倍,而日常消费品与公用事业板块的估值水平相近。同时,这些板块的股息收益率仅略高于整体市场。消费必需品ETF(XLP)的收益率约为2.7%,公用事业ETF(XLU)约为2.5%,相比之下,美国10年期国债收益率约为4%。换言之,投资者正在为这些温和收益支付与过去高利率时代相同的高价。

估值观察:防御股仍具吸引力吗?

*远期市盈率为近似值。本图仅供示意说明。

估值观察:防御性板块当前的远期市盈率与大盘相当。投资者是否为“稳定性”支付过高溢价?

目前看来,日常消费品和公用事业板块并不算便宜。如果经济增长持续缓慢,它们的盈利仍能保持稳定——但若出现哪怕轻微的成本冲击,利润率可能就会承压。

宏观敏感度与市场布局

防御性板块通常在债券上涨或经济增长受挫时表现突出。尤其是公用事业,被称为“类债券资产”:其受监管的利润与高派息特征类似固定收益工具。实际上,随着2025年早些时候美债收益率下滑,美国公用事业与日常消费品ETF表现优异。例如截至3月,标普500 ETF(SPY)年初至今几乎持平,而消费品ETF(XLP)上涨约4.4%,公用事业ETF(XLU)上涨3.1%——这明显呈现出“债券化”走势。

但在真正的鸽派周期中,债券本身收益下降,股票的收益吸引力可能减弱。当股息仅为2.5%,而债券收益为4%时,其吸引力显然不如过去。当利率继续下行时,公用事业可能变得更为拥挤。这就引出了一个问题:如果“类债券”资金流入已过度集中,还能再涨多少呢?

再来看资金配置。越来越多投资者将资金配置到消费品和公用事业板块作为对冲手段。这种“风险规避”布局往往自我强化:大量资金流入推高股价,压缩未来回报。这是一种拥挤交易。剩下的问题是:如果真正的“风暴”过去,这些防御堡垒还能站得住吗?它们是否仍具稳定器作用,还是已经成为市场共识交易?

2025年迄今:防御股仍在领跑吗?

来源:TradingView。所有指数均为美元计总回报。过往表现不代表未来表现。数据截至2025年10月28日。

尽管2025年宏观环境趋向鸽派,防御性板块表现不佳。公用事业(XLU)与消费必需品(XLP)的表现远低于标普500(SPY),这对其避险吸引力提出了挑战。

轮动风险:若增长回升怎么办?

另一面的问题是:如果经济保持强劲,甚至超预期增长会怎样?若我们迎来“软着陆”——经济持续增长且美联储降息?形势也许会转变?在这种情景下,历史上往往是成长性与周期性板块重新接棒。

想象一次科技驱动的反弹:如果人工智能和云计算支出保持强劲,或者制造业与消费支出持续稳健,资金可能重新流向成长板块,从而压制防御板块估值。

换句话说:若“成长股”重拾活力、债券收益率下滑,防御股是否会成为价值陷阱?当所有投资者都买入共识中的“安全交易”时,新增买家难以进入。如果风险偏好回升,资金可能会迅速撤离。这种分化意味着资金从日常消费品流出,转向周期股。若轮动加速,防御股可能落后于整体反弹。

结论

防御性板块依然提供一定缓冲——其可预测的现金流和股息在政策宽松下更具吸引力。然而,这种保护如今伴随着高溢价。投资者需要问自己:我买入的是“真正的安全”,还是买入了“大家都认为安全”的东西?当公用事业和消费品以20倍以上市盈率、仅提供2.5–3%股息时,犯错空间极小。最后的问题悬而未决:如果“安全股”的代价已如此之高,它们还真的安全吗?