美联储如期行动,政策转向引发市场剧烈轮动 | 每周回顾:2025年12月8–12日

经济与宏观环境概览

本周伊始,市场高度聚焦美联储,而结果虽符合预期,却带来了深远影响。周三,联邦公开市场委员会(FOMC)实施了市场普遍预期的25个基点降息,将联邦基金利率目标区间从3.75%-4.00%下调至3.50%-3.75%,正式结束了4%政策利率时代。

尽管美联储主席鲍威尔的表态整体偏中性,但投资者将此次行动解读为美联储已明确进入宽松周期。最新预测显示,2026年的利率水平将更低,进一步强化了市场对货币政策将优先缓冲经济放缓的预期。

并非所有政策制定者都表示认同。芝加哥联储主席奥斯坦·古尔斯比投下反对票,认为通胀仍然过高,劳动力市场状况尚不足以支撑紧急行动。他的言论凸显了政策制定者面临的不确定性,尤其是在美国劳工统计局长时间停摆后,美联储不得不在数据不完整的情况下制定政策。

总体而言,宏观环境略有改善,但此次降息更多放大了资产轮动,而非全面的风险偏好上升,因为投资者正在重新评估不同资产类别和地区的配置。

股票、债券与大宗商品

美国股市整体反应积极,但内部表现分化明显。道琼斯工业平均指数连续刷新历史新高,周末收于创纪录的48,886点,主要受工业、金融及传统价值股资金流入推动。

相比之下,纳斯达克指数在降息后下跌约2%,投资者从久期较长的成长型和高估值科技股中撤出资金。标普500指数小幅收高,掩盖了市场领导结构正在发生变化的事实。

债券市场相对平静。短端美债收益率随降息走低,而长期收益率保持稳定,投资者在金融条件放松与持续的通胀风险之间进行权衡。

大宗商品走势波动。黄金价格升至七周高点,接近每盎司4,350美元,受实际利率下降和通胀对冲需求回升支撑。白银出现明显获利回吐,在触及创纪录的65美元后下跌近4%,但周线仍上涨6%,自11月底以来累计上涨23%。油价整体保持稳定,OPEC+的纪律性提供支撑,但需求担忧限制了上行空间。

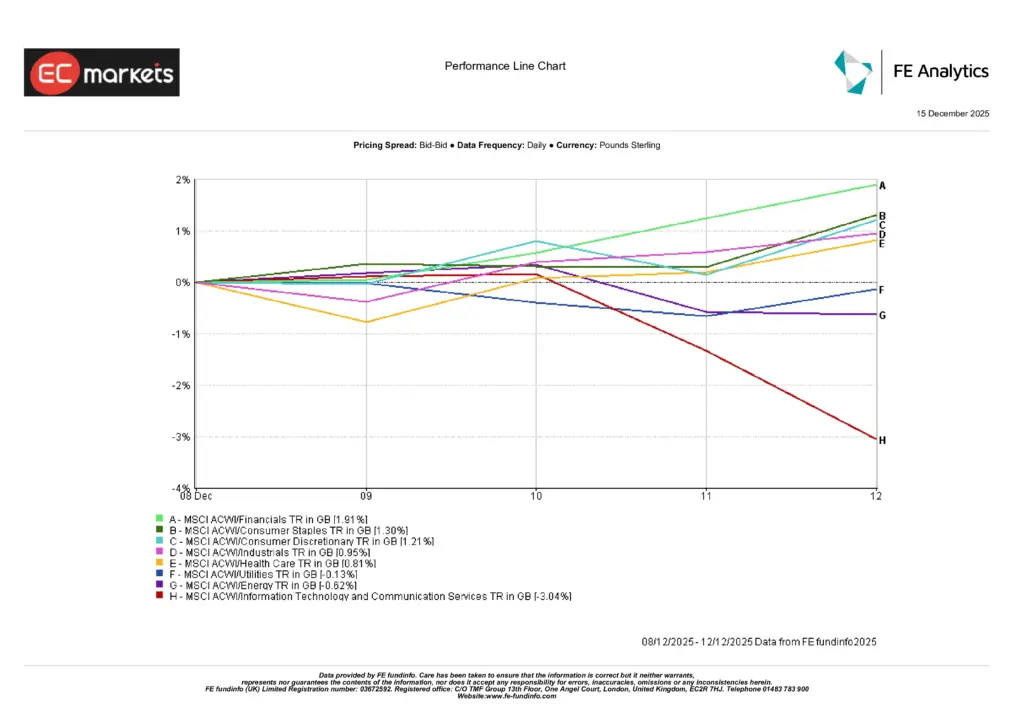

行业表现

行业表现凸显了本周的核心主题:轮动,而非普涨。

金融板块领涨,上涨1.91%,宽松政策和改善的风险情绪利好价值型板块。必需消费品上涨1.30%,反映防御型收益需求回升;可选消费品上涨1.21%,受益于市场预期较低利率或有助于稳定家庭支出至2026年。

下行方面,信息技术和通信服务板块明显跑输,下跌3.04%,投资者在美联储决策后削减对久期较长成长资产的敞口。能源板块下跌0.62%,受油价区间震荡拖累;医疗保健下跌0.81%;公用事业整体持平(–0.13%)。

这种分化凸显出市场环境日益趋于精选化,领导权正转向防御型和价值板块,而成长型板块面临估值压力。

来源: FE Analytics。所有指数均为以英镑计的总回报。过往表现不代表未来结果。数据截至2025年12月12日。

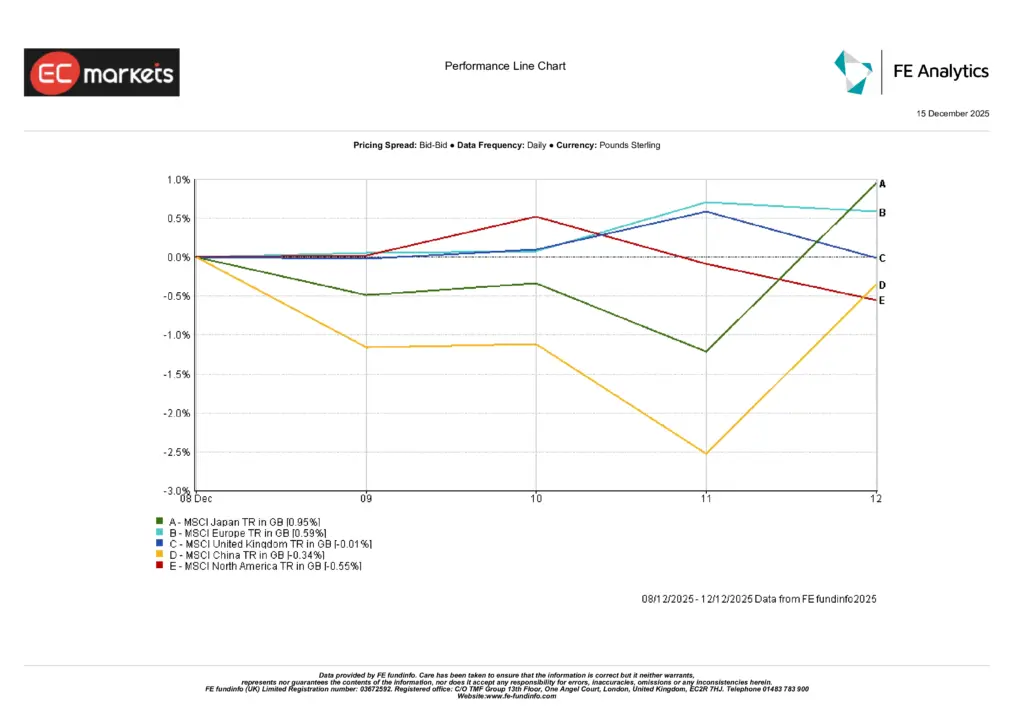

区域市场

区域股市表现不一,反映出政策分化加剧以及美联储会议后的仓位调整。

日本领跑区域回报,MSCI日本指数上涨0.95%(英镑计),受日元走强以及市场对日本央行可能加息的预期升温推动。欧洲(不含英国)随后上涨0.59%,投资者在欧洲央行年内最后一次会议前保持谨慎布局。

英国市场基本持平,MSCI英国指数仅上涨0.01%,在通胀回落的背景下仍受疲弱增长预期限制。中国市场表现不佳,MSCI中国指数下跌0.34%,反映国内需求疲软及刺激动能有限。

北美市场下跌0.55%,从科技权重较高的敞口中轮出,抵消了工业和价值型板块的涨幅。

来源: FE Analytics。所有指数均为以英镑计的总回报。过往表现不代表未来结果。数据截至2025年12月12日。

外汇市场

外汇市场对美联储决策反应明确。尽管鲍威尔语气中性,美元仍明显走弱,投资者将焦点放在宽松周期确认以及更低的远期利率预期上。

日元继续走强,推动美元/日元接近155水平,主要受市场对日本央行短期加息信心上升以及日元融资套利交易持续解除的影响。英镑和欧元同样受益于美元走弱,但在即将到来的央行会议前,涨幅受到限制。

加密货币市场在此前走强后进入整理阶段,资金流动趋于稳定,投资者在美联储决策后重新评估风险。

展望与下周关注

市场注意力现转向数据密集且由政策主导的一周。

在亚太地区,市场将消化日本制造业数据、零售销售、新西兰商业调查以及新西兰GDP,随后迎来备受关注的日本央行利率决议。市场目前定价日本央行加息概率约为75%,日元相关货币对波动性或将上升。

在欧洲和英国,焦点将转向英国就业数据、PPI和RPI通胀以及英国央行利率决议,市场普遍预期降息25个基点。欧洲央行也将公布年内最后一次决议,虽预计维持利率不变,但市场将密切关注其对2026年的指引。

在北美,随着数据停摆结束,市场将重新聚焦硬数据,包括美国非农就业数据(12月16日)和CPI(12月18日)。加拿大CPI也将公布,同时加拿大央行行长麦克勒姆将发表讲话。

在政策分化加剧、流动性趋紧以及市场情绪愈发依赖数据的背景下,市场在年底前可能面临更高的波动性。