聯準會如期行動,政策轉向引發市場劇烈輪動 | 每週回顧:2025年12月8–12日

經濟與宏觀環境概覽

市場在本週初高度聚焦聯準會,而結果雖然並不令人意外,但影響深遠。週三,聯邦公開市場委員會(FOMC)實施了市場普遍預期的25個基點降息,將聯邦基金利率目標區間自3.75%-4.00%下調至3.50%-3.75%,正式結束4%的政策利率時代。

儘管主席鮑威爾的訊息整體偏向中性,投資人仍將此舉解讀為聯準會已明確進入寬鬆循環。更新後的預測顯示,2026年利率將更低,進一步強化市場對貨幣政策將優先緩衝經濟放緩的預期。

然而,並非所有政策制定者都表示同意。芝加哥聯準銀行總裁奧斯坦・古爾斯比提出異議,認為通膨仍然偏高,勞動市場狀況尚不足以支持立即行動。他的評論凸顯了政策制定者所面臨的不確定性,尤其是在美國勞工統計局長時間停擺後,聯準會不得不在資料不完整的情況下制定政策。

整體而言,宏觀環境略有改善,但此次降息更放大了資產輪動,而非全面性的風險偏好上升,因為投資人重新評估不同資產類別與地區的配置。

股票、債券與大宗商品

美國股市整體反應正面,但內部表現出現明顯分歧。道瓊工業平均指數連續創下歷史新高,週末收於創紀錄的48,886點,主要受工業、金融及傳統價值型股票資金流入所推動。

相對之下,那斯達克在降息後下跌約2%,投資人轉出長天期成長股與高估值科技股。標普500指數小幅收高,掩蓋了市場領導結構正在發生的變化。

債券市場相對平穩。短天期美國公債殖利率隨降息下滑,而長天期殖利率則維持穩定,投資人權衡金融條件放鬆與持續存在的通膨風險。

大宗商品波動加劇。黃金上漲至七週高點,接近每盎司4,350美元,受實質利率下滑與通膨避險需求回溫支撐。白銀出現明顯獲利了結,在觸及65美元的歷史高點後下跌近4%,但週線仍上漲6%,自11月底以來累計上漲23%。油價整體維持穩定,OPEC+的紀律提供支撐,但需求疑慮限制了上行空間。

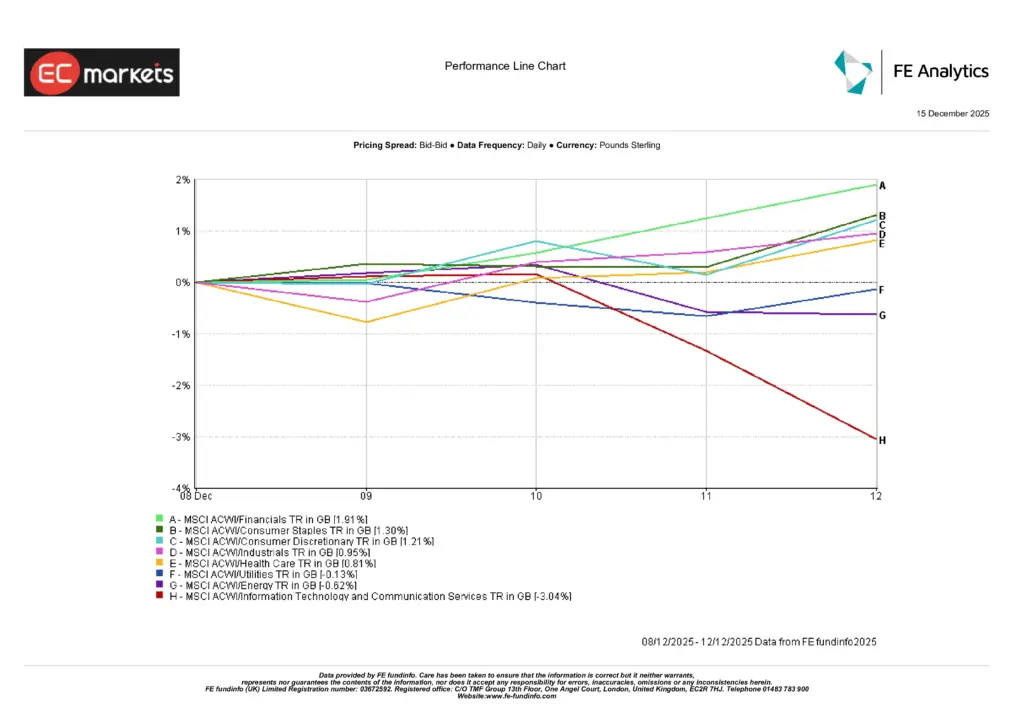

產業表現

產業表現凸顯本週的主導主題:輪動,而非普漲。

金融類股領漲,上漲1.91%,寬鬆政策與改善的風險情緒有利於價值型產業。必需消費品上漲1.30%,反映防禦型收益需求回升;非必需消費品上漲1.21%,受市場預期較低利率可望在2026年前穩定家庭支出所支撐。

下行方面,資訊科技與通訊服務類股明顯落後,下跌3.04%,投資人於聯準會決策後降低對長天期成長資產的曝險。能源下跌0.62%,受油價區間整理影響;醫療保健下跌0.81%;公用事業整體持平(–0.13%)。

此一分化凸顯市場環境日益趨於精選,隨著成長型產業面臨估值壓力,市場領導權正轉向防禦型與價值型產業。

資料來源: FE Analytics。所有指數皆為以英鎊計算之總報酬。過去表現不代表未來結果。資料截至2025年12月12日。

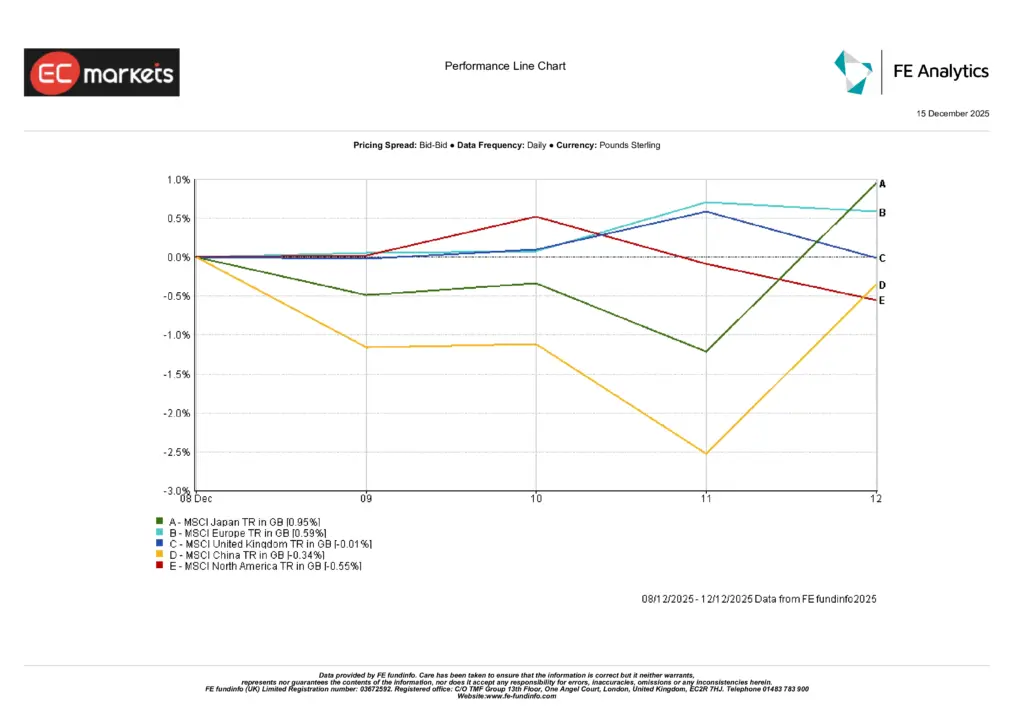

區域市場

區域股市表現分歧,反映政策分化擴大以及聯準會會後的重新配置。

日本領跑區域報酬,MSCI日本指數上漲0.95%(以英鎊計),受日圓走強及市場對日本央行可能升息的預期升溫所支撐。歐洲(不含英國)隨後上漲0.59%,投資人於歐洲央行年內最後一次會議前保持謹慎佈局。

英國市場幾乎持平,MSCI英國指數僅上漲0.01%,在通膨趨緩的背景下仍受疲弱成長預期所限制。中國市場表現不佳,MSCI中國指數下跌0.34%,反映內需疲弱與刺激動能有限。

北美市場下跌0.55%,科技權重較高的曝險出現輪出,抵銷了工業與價值型產業的漲幅。

資料來源: FE Analytics。所有指數皆為以英鎊計算之總報酬。過去表現不代表未來結果。資料截至2025年12月12日。

外匯市場

外匯市場對聯準會的行動反應明確。儘管鮑威爾語氣中性,美元仍顯著走弱,投資人聚焦於寬鬆循環的確認以及更低的未來利率預期。

日圓持續走強,推動美元/日圓逼近155水準,主要受市場對日本央行短期升息信心上升,以及以日圓融資的套利交易持續解除所帶動。英鎊與歐元同樣受惠於美元走弱,但在即將到來的央行會議前,漲幅受到限制。

加密貨幣市場在近期走強後進入整理階段,資金流動趨於穩定,投資人於聯準會決策後重新評估風險。

展望與下週焦點

市場關注焦點轉向數據密集且由政策主導的一週。

在亞太地區,市場將消化日本製造業數據、零售銷售、紐西蘭企業調查以及紐西蘭GDP,隨後迎來備受關注的日本央行利率決議。市場目前估計日本央行升息的機率約為75%,日圓相關貨幣對的波動性可能上升。

在歐洲與英國,焦點將轉向英國就業數據、PPI與RPI通膨以及英格蘭銀行利率決議,市場普遍預期將降息25個基點。歐洲央行也將公布年內最後一次決策,雖預期利率不變,但對2026年的指引將受到密切關注。

在北美,隨著數據中斷結束,市場將重新聚焦實體數據,包括美國非農就業數據(12月16日)與CPI(12月18日)。同時也將公布加拿大CPI,並有央行行長麥克勒姆的發言。

在政策分化加劇、流動性趨緊以及市場情緒愈發依賴數據的背景下,市場似乎正為年底前更高的波動性做好準備。