القطاعات الدفاعية في عالم متساهل نقديًا: هل ما زالت مبالغًا في تقييمها؟

المشهد واضح الآن: التضخم يتراجع أخيرًا نحو أهداف البنوك المركزية (كان مؤشر نفقات الاستهلاك الشخصي الأساسي في الولايات المتحدة حوالي 2.1٪ في أبريل)، والبنوك المركزية الكبرى تتحدث عن خفض أسعار الفائدة. احتفظ الاحتياطي الفيدرالي بمعدلات الفائدة في يونيو 2025 لكنه لا يزال يتوقع خفضين بمقدار ربع نقطة هذا العام. تقليديًا، مثل هذا المناخ (نمو بطيء ومعدلات منخفضة) يفيد القطاعات الدفاعية مثل السلع الاستهلاكية الأساسية والمرافق — وهي صناعات تتمتع بتدفقات نقدية مستقرة وعوائد منتظمة. لكن السؤال هو: هل لا تزال هذه الأسهم “الآمنة” تستحق التقييمات المرتفعة التي يدفعها المستثمرون؟ إذا كانت عوائد السندات تنخفض والنمو لا ينهار، فهل تستحق القطاعات الدفاعية حقًا هذا العلاوة؟

مرونة الأرباح مقابل علاوة التقييم

تتمتع الشركات الدفاعية بإيرادات مستقرة، نعم، لكن البيانات الأخيرة تُظهر إشارات متباينة. بالنسبة للربع الثالث من عام 2025، يتوقع المحللون ارتفاع أرباح مؤشر S&P 500 بنسبة تقارب 8٪ على أساس سنوي، بقيادة التكنولوجيا والمرافق والمواد والقطاع المالي. وفي الواقع، من المتوقع أن تكون المرافق من بين الأسرع نموًا (كما رأينا مرارًا وتكرارًا). حتى في قطاع السلع الأساسية، ظلت الطلبات قوية: على سبيل المثال، رفعت شركة Procter & Gamble (PG) الأسعار في الولايات المتحدة بنسبة 2–2.5٪ على العلامات التجارية الأساسية لتعويض التكاليف، وتجاوزت إيراداتها التوقعات. أما شركة Unilever، فقد سجلت نموًا في المبيعات الأساسية بنحو 3.9٪ (مع زيادة الأسعار بنسبة 2.4٪) بفضل تركيزها على منتجات التجميل ذات الهامش العالي.

لا تزال هذه الشركات تتمتع بقوة تسعير في المنتجات الأساسية أو الفاخرة، مما حافظ على نمو الإيرادات إيجابيًا رغم تراجع الإنفاق التقديري.

لكن ارتفاع تكاليف المدخلات (مثل التعريفات الجمركية في العام الماضي) ضغط على الهوامش رغم زيادات الأسعار. تعمل Unilever على إعادة الهيكلة (خفض التكاليف وبيع الأنشطة غير الأساسية) “لدعم الهوامش وسط ضعف ثقة المستهلكين.”

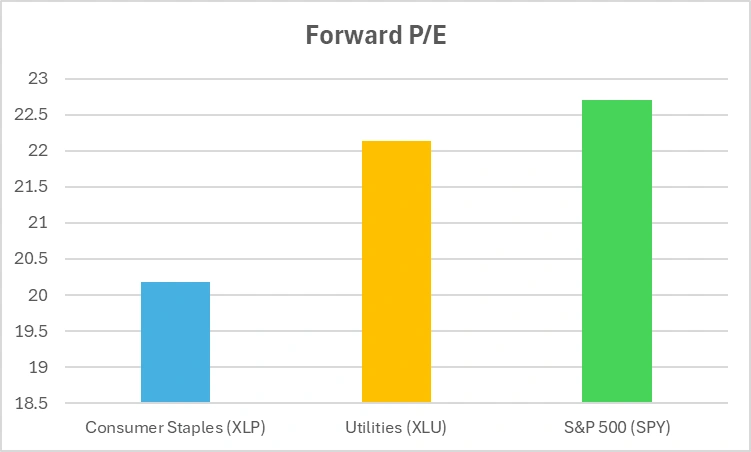

وعند الحديث عن التقييمات: لم تعد القطاعات الدفاعية تبدو رخيصة. يبلغ مضاعف الربحية المستقبلي لمؤشر S&P 500 حوالي 22–23 مرة، وتداولت قطاعات السلع الأساسية والمرافق عند مستويات مماثلة. في الوقت نفسه، فإن عوائد الأرباح في هذه القطاعات أعلى قليلاً فقط من السوق العام. يبلغ عائد ETF للسلع الأساسية (XLP) نحو 2.7٪ وETF للمرافق (XLU) حوالي 2.5٪، مقارنة بسندات الخزانة الأمريكية لأجل 10 سنوات التي تقدم حوالي 4٪. ببساطة، يدفع المستثمرون الآن أسعارًا مرتفعة مقابل عوائد متواضعة كانت سابقًا توازي معدلات سندات أعلى بكثير.

فحص التقييم: هل لا تزال القطاعات الدفاعية صفقة جيدة؟

*مضاعفات الربحية المستقبلية هي أرقام تقريبية. هذا الرسم البياني لأغراض توضيحية فقط.

فحص التقييم: القطاعات الدفاعية تتداول الآن عند مضاعفات ربحية مستقبلية مماثلة للسوق العام. هل يدفع المستثمرون مبالغ زائدة مقابل الاستقرار المتصور؟

في هذه المرحلة، لا تبدو قطاعات السلع الأساسية والمرافق صفقة مغرية. إذا استمر النمو البطيء، فستظل أرباحها مستقرة — ولكن إذا ظهرت صدمات في التكاليف، حتى ولو كانت طفيفة، فقد تتراجع الهوامش.

الحساسية الاقتصادية الكلية ووضع السوق

تتألق القطاعات الدفاعية حقًا عندما ترتفع السندات أو يتباطأ النمو الاقتصادي. المرافق على وجه الخصوص تُعرف باسم “بدائل السندات”: أرباحها المنظمة وتوزيعاتها العالية تشبه الدخل الثابت. في الواقع، عندما انخفضت عوائد سندات الخزانة الأمريكية في أوائل عام 2025، تفوقت صناديق المرافق والسلع الأساسية الأمريكية على السوق. على سبيل المثال، في مارس، كان ETF لمؤشر S&P 500 (SPY) ثابتًا تقريبًا منذ بداية العام، بينما ارتفع ETF للسلع الأساسية (XLP) بنحو 4.4٪ والمرافق (XLU) بنسبة 3.1٪ — وهو تحول واضح يشبه السندات.

لكن في دورة نقدية متساهلة حقًا، تنخفض عوائد السندات نفسها، وقد يتراجع جاذبية الدخل من الأسهم. اليوم، عائد 2.5٪ مقارنة بعائد سند يبلغ 4٪ يبدو أقل جاذبية مما كان عليه عندما كانت العوائد لأجل 10 سنوات أعلى. إذا استمرت المعدلات في الانخفاض، فقد تصبح المرافق مزدحمة أكثر. هذا يثير سؤالًا: إذا كان التدفق نحو “بدائل السندات” مكتظًا بالفعل، فهل هناك مجال للنمو بعد؟

ماذا عن التموضع في السوق؟ خصص المزيد من المستثمرين أموالهم للسلع الأساسية والمرافق كتحوط دفاعي. هذا التموضع “الخالي من المخاطر” يمكن أن يصبح ذاتي التعزيز: تدفقات الأموال الكبيرة ترفع الأسعار وتقلل العوائد المستقبلية. إنها صفقة مكتظة. والسؤال المتبقي هو ما إذا كان هذا الحصن الدفاعي سيصمد إذا زال الخطر: هل لا تزال هذه القطاعات تعمل كمثبتات، أم أصبحت مجرد صفقات إجماعية؟

منذ بداية عام 2025: هل لا تزال القطاعات الدفاعية في الصدارة؟

المصدر: TradingView. جميع المؤشرات مبنية على إجمالي العائدات بالدولار الأمريكي. الأداء السابق ليس مؤشرًا موثوقًا به على الأداء المستقبلي. البيانات حتى 28 أكتوبر 2025.

على الرغم من الخلفية الاقتصادية المتساهلة في عام 2025، فقد كان أداء القطاعات الدفاعية دون المستوى. المرافق (XLU) والسلع الأساسية (XLP) تخلّفت كثيرًا عن مؤشر S&P 500 (SPY)، مما يثير الشكوك حول جاذبيتها كملاذات آمنة.

مخاطر التناوب: ماذا لو تعافى النمو؟

من ناحية أخرى، ماذا لو ظل الاقتصاد قويًا أو فاجأ إيجابيًا؟ ماذا لو حصلنا على “هبوط سلس” مع استمرار النمو وخفض الفائدة من الفيدرالي؟ في هذا السيناريو، عادةً ما تتولى القطاعات الدورية وذات النمو زمام المبادرة.

تخيل موجة صعود مدفوعة بالتكنولوجيا. إذا ظلت الإنفاقات على الذكاء الاصطناعي والحوسبة السحابية قوية، أو إذا استمر الإنتاج والإنفاق الاستهلاكي، فقد يتدفق رأس المال مرة أخرى إلى القطاعات النامية. ومن المرجح أن يؤدي ذلك إلى الضغط على تقييمات الأسهم الدفاعية.

بعبارة أخرى: هل يمكن أن تتحول الأسهم الدفاعية إلى “مصائد للقيمة” إذا انتعشت أسهم النمو وانخفضت عوائد السندات؟ عندما يشتري جميع المستثمرين الصفقة “الآمنة” بالإجماع، لا يبقى مكان للمشترين الجدد. إذا عاد الميل للمخاطرة، فقد تتسارع عمليات البيع. يشير هذا إلى تدفق الأموال من السلع الأساسية إلى القطاعات الدورية. وإذا تسارع هذا التناوب، فقد تتراجع القطاعات الدفاعية عن الارتفاع العام للسوق.

الخلاصة

لا تزال القطاعات الدفاعية توفر الاستقرار — تدفقات نقدية يمكن التنبؤ بها وأرباحًا تبدو جذابة مع سياسات نقدية ميسرة. لكن هذه الحماية تأتي الآن بعلاوة سعرية. يجب على المستثمرين أن يسألوا أنفسهم: هل أشتري الأمان الحقيقي، أم أشتري فقط ما يتفق الجميع على أنه آمن؟ عندما تتداول المرافق والسلع الأساسية بمضاعف ربحية يزيد عن 20 مرة مع عائد 2.5–3٪، فإن هامش الخطأ ضئيل. السؤال الأخير يبقى معلقًا: إذا كانت الأسهم “الآمنة” بهذا السعر المرتفع، فهل لا تزال آمنة حقًا؟