الفيدرالي يفي بالتوقعات والأسواق تشهد دوراناً حاداً بعد تحول السياسة | الملخص الأسبوعي: 8–12 ديسمبر 2025

نظرة عامة اقتصادية وكلية

دخلت الأسواق الأسبوع وهي تركز بشكل كامل على الاحتياطي الفيدرالي، وجاءت النتيجة دون مفاجآت كبيرة ولكن مع تبعات ذات أهمية. يوم الأربعاء، نفذت اللجنة الفيدرالية للسوق المفتوحة (FOMC) خفضاً متوقعاً على نطاق واسع بمقدار 25 نقطة أساس، ليتم خفض النطاق المستهدف لسعر الفائدة على الأموال الفيدرالية من 3.75%-4.00% إلى 3.50%-3.75%، منهيةً رسمياً حقبة سعر الفائدة عند مستوى 4%.

ورغم أن رسالة رئيس الاحتياطي الفيدرالي جيروم باول كانت في مجملها محايدة، إلا أن المستثمرين فسروا هذه الخطوة على أنها تأكيد على دخول الفيدرالي بشكل حاسم في مرحلة التيسير النقدي. وأشارت التوقعات المحدثة إلى معدلات فائدة أقل في عام 2026، مما عزز التوقعات بأن السياسة النقدية ستعطي الأولوية لدعم اقتصاد يشهد تباطؤاً.

لم يتفق جميع صانعي السياسات على القرار. فقد عارض رئيس الاحتياطي الفيدرالي في شيكاغو، أوستان غولسبي، مشيراً إلى أن التضخم لا يزال مرتفعاً للغاية وأن أوضاع سوق العمل لا تبرر بعد التحرك العاجل. وسلطت تعليقاته الضوء على حالة عدم اليقين التي يواجهها صانعو السياسات، لا سيما بعد الإغلاق المطول لمكتب إحصاءات العمل، ما أجبر الفيدرالي على العمل ببيانات غير مكتملة.

بشكل عام، تحسنت البيئة الاقتصادية الكلية بشكل طفيف، إلا أن خفض الفائدة عزز دوران الأصول بدلاً من سلوك عام نحو المخاطرة، مع قيام المستثمرين بإعادة تقييم مراكزهم عبر فئات الأصول والمناطق المختلفة.

الأسهم والسندات والسلع

تفاعلت أسواق الأسهم الأمريكية بشكل إيجابي، إلا أن الأداء كان متبايناً بشكل واضح. فقد قفز مؤشر داو جونز الصناعي إلى مستويات قياسية متتالية، منهياً الأسبوع عند مستوى تاريخي بلغ 48,886، مدعوماً بتدفقات إلى القطاعات الصناعية والمالية وأسهم القيمة التقليدية.

في المقابل، تراجع مؤشر ناسداك بنحو 2% بعد خفض الفائدة، مع تحول المستثمرين بعيداً عن أسهم النمو طويلة الأجل وأسهم التكنولوجيا ذات التقييمات المرتفعة. وأنهى مؤشر S&P 500 الأسبوع على ارتفاع طفيف، مما أخفى التحول الكامن في قيادة السوق.

كانت أسواق السندات هادئة نسبياً. فقد انخفضت عوائد سندات الخزانة قصيرة الأجل تماشياً مع خفض الفائدة، في حين بقيت العوائد طويلة الأجل مستقرة، مع موازنة المستثمرين بين تيسير الأوضاع المالية ومخاطر التضخم المستمرة.

شهدت أسواق السلع تقلبات ملحوظة. ارتفع الذهب إلى أعلى مستوى له في سبعة أسابيع بالقرب من 4,350 دولاراً للأونصة، مدعوماً بانخفاض العوائد الحقيقية وتجدد الطلب على التحوط من التضخم. وتعرضت الفضة لعمليات جني أرباح حادة، حيث تراجعت بنحو 4% بعد أن سجلت مستوى قياسياً عند 65 دولاراً، لكنها أنهت الأسبوع مرتفعـةً بنسبة 6% وحققت ارتفاعاً بنسبة 23% منذ أواخر نوفمبر. واستقرت أسعار النفط عموماً، مدعومة بانضباط أوبك+، لكنها ظلت مقيدة بمخاوف الطلب.

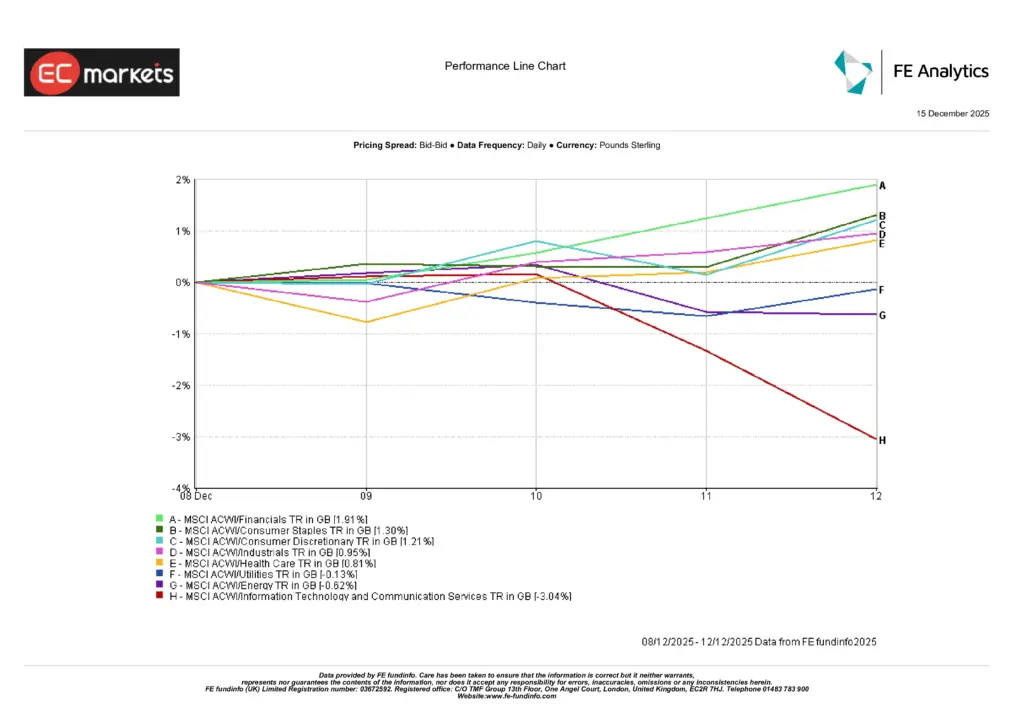

أداء القطاعات

أكد أداء القطاعات الموضوع الرئيسي للأسبوع: الدوران وليس الارتفاع الجماعي.

قاد القطاع المالي المكاسب بارتفاع قدره 1.91%، حيث دعمت السياسة التيسيرية وتحسن شهية المخاطر القطاعات ذات التوجه القيمي. وارتفع قطاع السلع الاستهلاكية الأساسية بنسبة 1.30%، ما يعكس عودة الطلب على الدخل الدفاعي، في حين صعد قطاع السلع الاستهلاكية الكمالية بنسبة 1.21%، مدعوماً بتوقعات بأن انخفاض الفائدة قد يساعد على استقرار إنفاق الأسر حتى عام 2026.

على الجانب السلبي، تخلف قطاعا تكنولوجيا المعلومات وخدمات الاتصالات بشكل واضح، متراجعين بنسبة 3.04%، مع قيام المستثمرين بتقليص تعرضهم لأصول النمو طويلة الأجل بعد قرار الفيدرالي. وتراجع قطاع الطاقة بنسبة 0.62%، متأثراً بتحركات أسعار النفط ضمن نطاق محدود، بينما انخفض قطاع الرعاية الصحية بنسبة 0.81%. وظل قطاع المرافق مستقراً إلى حد كبير (–0.13%).

ويبرز هذا التباين بيئة سوقية أكثر انتقائية، مع انتقال القيادة نحو القطاعات الدفاعية والقيمية، في وقت تواجه فيه قطاعات النمو ضغوطاً على التقييمات.

المصدر: FE Analytics. جميع المؤشرات تمثل العائد الإجمالي بالعملة GBP. الأداء السابق ليس مؤشراً موثوقاً للأداء المستقبلي. البيانات حتى 12 ديسمبر 2025.

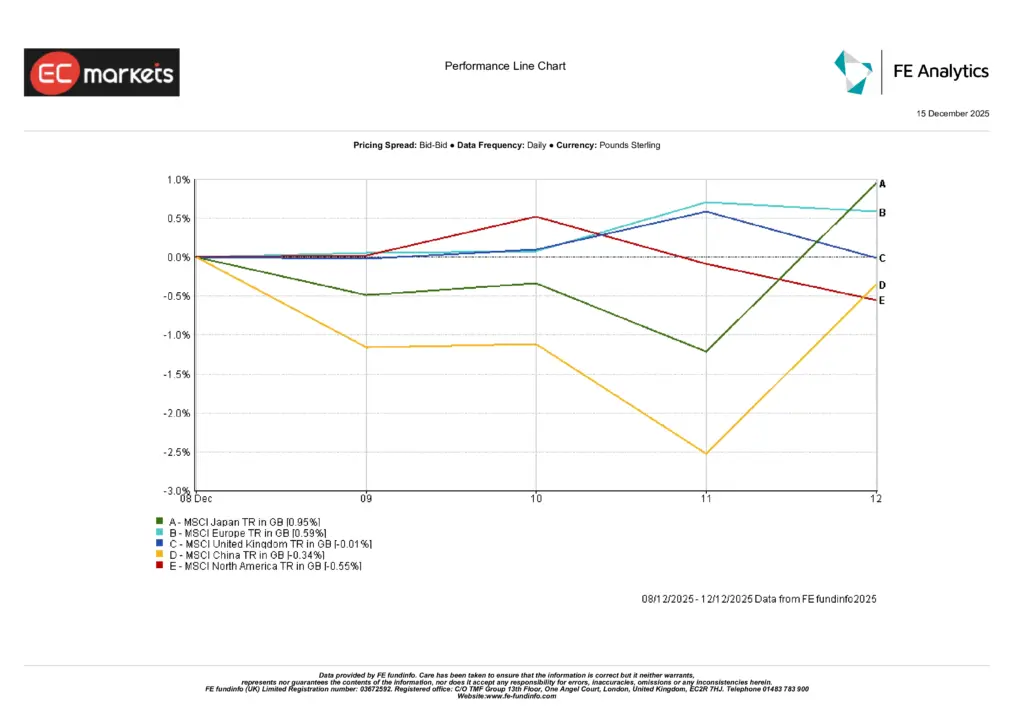

الأسواق الإقليمية

جاء أداء أسواق الأسهم الإقليمية متبايناً، مما يعكس اتساع فجوة السياسات وإعادة تموضع المستثمرين بعد قرار الفيدرالي.

تصدرت اليابان العوائد الإقليمية، حيث ارتفع مؤشر MSCI اليابان بنسبة 0.95% (بالجنيه الإسترليني)، مدعوماً بقوة الين وتزايد التوقعات بأن بنك اليابان قد يقدم على رفع أسعار الفائدة. وتبعت ذلك أوروبا باستثناء المملكة المتحدة بارتفاع قدره 0.59%، مع تموضع المستثمرين بحذر قبل الاجتماع الأخير للبنك المركزي الأوروبي هذا العام.

ظل السوق البريطاني مستقراً تقريباً، حيث ارتفع مؤشر MSCI المملكة المتحدة بنسبة 0.01% فقط، مقيداً بتوقعات نمو ضعيفة رغم تراجع التضخم. وتخلفت الصين عن الأداء، مع تراجع مؤشر MSCI الصين بنسبة 0.34%، ما يعكس ضعف الطلب المحلي واستمرار محدودية زخم التحفيز.

تراجعت أمريكا الشمالية بنسبة 0.55%، مع دوران المستثمرين بعيداً عن الانكشافات ذات الوزن الكبير في التكنولوجيا، مما عوض المكاسب في القطاعات الصناعية والقيمية.

المصدر: FE Analytics. جميع المؤشرات تمثل العائد الإجمالي بالعملة GBP. الأداء السابق ليس مؤشراً موثوقاً للأداء المستقبلي. البيانات حتى 12 ديسمبر 2025.

أسواق العملات

تفاعلت أسواق العملات بشكل واضح مع خطوة الفيدرالي. فقد ضعف الدولار الأمريكي بشكل حاد، رغم النبرة المحايدة لباول، حيث ركز المستثمرون على تأكيد دورة التيسير وتوقعات معدلات الفائدة المستقبلية المنخفضة.

واصل الين الياباني مكاسبه، دافعاً زوج الدولار/الين نحو مستوى 155، مدعوماً بارتفاع الثقة في قرب رفع بنك اليابان للفائدة واستمرار فك صفقات الكاري الممولة بالين. كما استفاد الجنيه الإسترليني واليورو من ضعف الدولار، إلا أن المكاسب ظلت محدودة قبيل اجتماعات البنوك المركزية المقبلة.

دخلت أسواق العملات الرقمية مرحلة من التماسك بعد قوتها الأخيرة، مع استقرار التدفقات في ظل إعادة تقييم المستثمرين للمخاطر عقب قرار الفيدرالي.

التوقعات والأسبوع القادم

يتحول اهتمام الأسواق الآن إلى أسبوع حافل بالبيانات ومحكوم بالسياسات.

في منطقة آسيا والمحيط الهادئ، ستستوعب الأسواق بيانات التصنيع اليابانية، ومبيعات التجزئة، واستطلاعات الأعمال في نيوزيلندا، والناتج المحلي الإجمالي لنيوزيلندا، قبل القرار المرتقب بشدة لـبنك اليابان بشأن أسعار الفائدة. وتسعر الأسواق حالياً احتمالاً يقارب 75% لرفع الفائدة من قبل بنك اليابان، مما يمهد الطريق لارتفاع التقلبات في أزواج الين.

في أوروبا والمملكة المتحدة، سيتحول التركيز إلى بيانات التوظيف في المملكة المتحدة، وتضخم PPI وRPI، وقرار سعر الفائدة لبنك إنجلترا، حيث من المتوقع على نطاق واسع خفض الفائدة بمقدار 25 نقطة أساس. كما سيصدر البنك المركزي الأوروبي قراره الأخير لهذا العام، دون توقعات بتغيير في السياسة، لكن مع تدقيق كبير في التوجيهات الخاصة بعام 2026.

في أمريكا الشمالية، ستعود الأسواق للتركيز على البيانات الصلبة مع عودة صدور تقرير الوظائف غير الزراعية في الولايات المتحدة (16 ديسمبر) ومؤشر أسعار المستهلك (18 ديسمبر) بعد توقف البيانات. كما سيتم إصدار مؤشر أسعار المستهلك في كندا، إلى جانب تصريحات من المحافظ ماكليم.

ومع تزايد تباين السياسات، وتراجع السيولة، وتحول المعنويات لتصبح أكثر اعتماداً على البيانات، تبدو الأسواق مهيأة لمواجهة تقلبات أعلى حتى نهاية العام.