¿Pueden las acciones de baja duración seguir protegiéndote en un entorno de tasas de interés a la baja?

Los bancos centrales están cambiando de rumbo. La Reserva Federal, el BCE y el BoE se han vuelto más dovish a medida que nos acercamos al final de 2025, y ahora se espera ampliamente que recorten las tasas. La inflación está enfriándose lentamente pero de manera constante, y los rendimientos de los bonos están bajando. En teoría, este debería ser el momento perfecto para las acciones de baja duración: financieras, energía y defensivas que dependen de los flujos de efectivo a corto plazo en lugar de las historias de crecimiento a largo plazo.

Pero aquí está la verdadera pregunta: ¿Estas acciones de “baja duración” siguen haciendo lo que se supone que deben hacer? Es decir, ¿ofrecer protección contra caídas y sensibilidad a las tasas? ¿O ya se ha jugado esa carta?

¿Las acciones de baja duración siguen siendo sensibles a las tasas?

La lógica es familiar: cuando las tasas caen, las tasas de descuento bajan, lo que aumenta el valor de los flujos de efectivo más cercanos al presente. Eso debería beneficiar a sectores como bancos, aseguradoras, servicios públicos y energía, especialmente aquellos con dividendos sólidos.

Y a principios de año, esa narrativa se mantenía. Las financieras se beneficiaron cuando la curva de rendimientos comenzó a normalizarse. La energía se recuperó gracias a la resiliencia macroeconómica y el apoyo del lado de la oferta. Incluso los productos básicos vieron flujos de entrada a medida que los temores de recesión aumentaban.

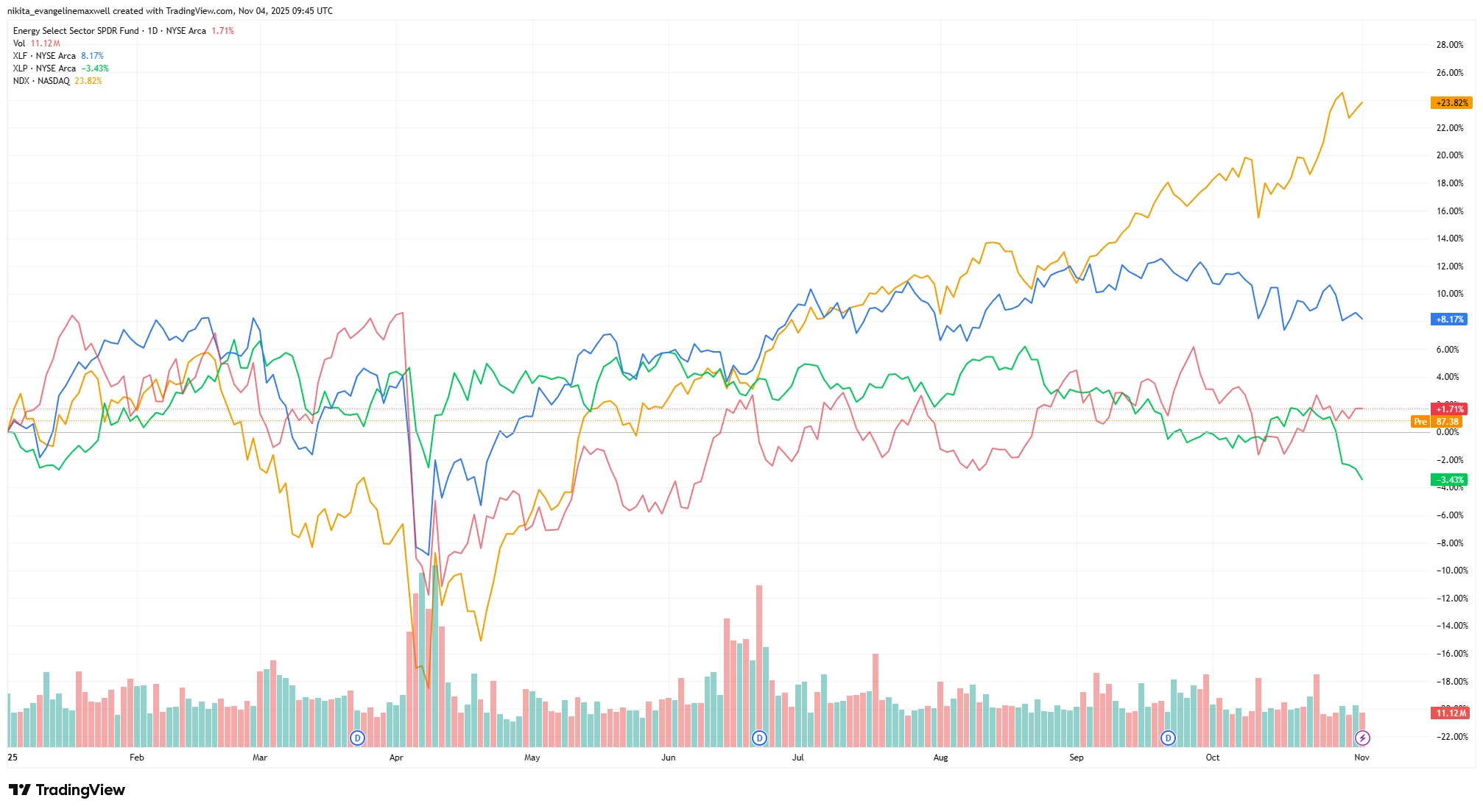

Rendimiento YTD: Sectores de baja duración vs sectores de alta duración (2025)

Fuente: TradingView. Todos los índices son rendimiento total en dólares estadounidenses. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 4 de noviembre de 2025.

Las financieras y la energía han registrado ganancias modestas, mientras que los productos básicos han caído en territorio negativo. En contraste, el Nasdaq, con una fuerte presencia tecnológica, ha subido más del 24%, lo que resalta el giro del mercado hacia el crecimiento.

Pero a medida que avanzamos hacia octubre, el impulso se ha desvanecido. Las financieras (XLF) solo han subido alrededor del 8% YTD. La energía (XLE) ha ganado alrededor del 1.7%. Los ETF de dividendos han quedado rezagados frente a los índices con mayor presencia tecnológica. Las ganancias bancarias han sido aceptables, pero no excelentes, con ingresos netos de intereses mixtos y provisiones en aumento. Las empresas de energía siguen generando efectivo, pero su guía futura se ha suavizado debido a la volatilidad de los precios del crudo. ¿Los productos básicos? Estables, pero no emocionantes.

Si se supone que estas acciones se benefician de las tasas a la baja… ¿por qué no están rindiendo mejor?

Valoración & Aglomeración: ¿Está esta operación demasiado popular ahora?

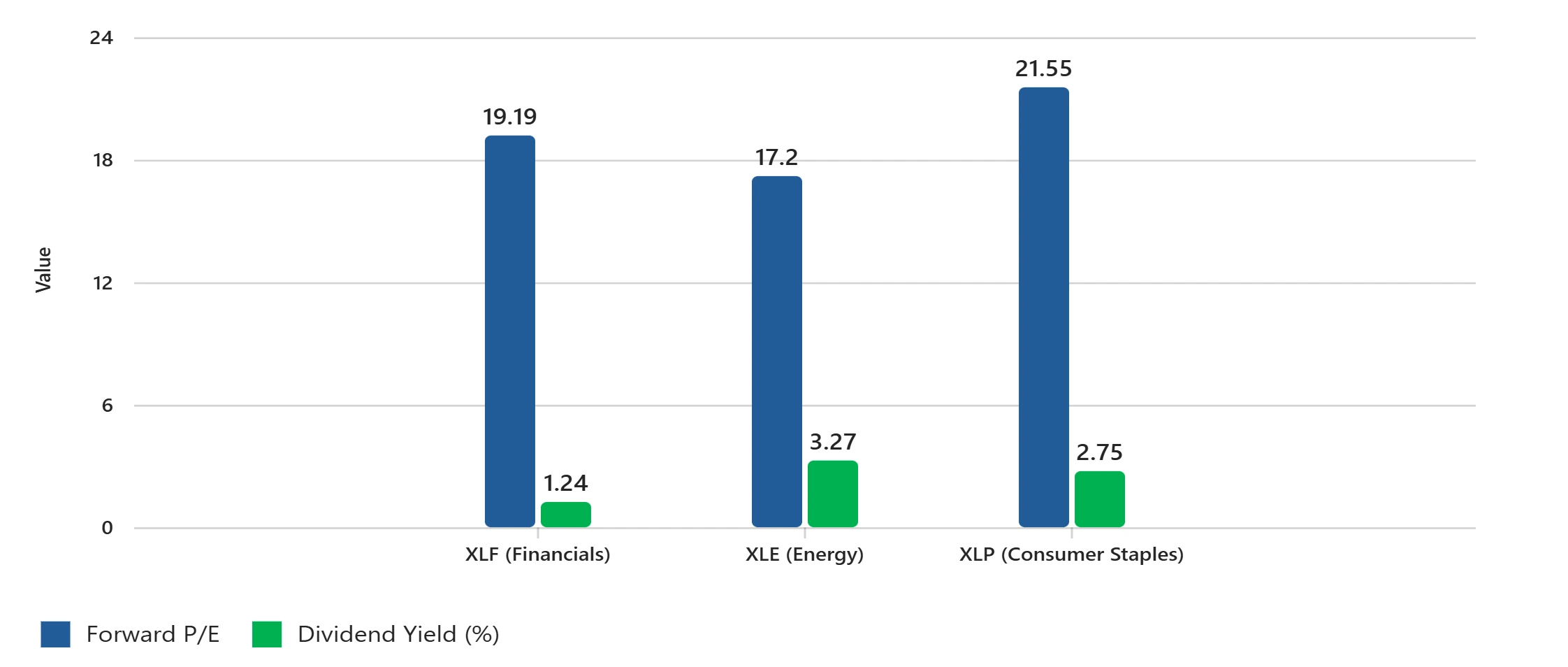

Las valoraciones ya no son precisamente baratas. Los P/E futuros de las financieras rondan las 19 veces, de la energía alrededor de las 17 veces y de los productos básicos cerca de las 22 veces, todos cerca o por encima de sus promedios de 10 años. Los rendimientos de dividendos tampoco son tan atractivos: XLF rinde aproximadamente un 1.24%, XLE un 3.27% y XLP un 2.75%. Mientras tanto, los bonos del Tesoro a 10 años siguen ofreciendo más del 4%, lo que hace que esos rendimientos sean menos atractivos.

Métricas de valoración: Financieras, Energía, Productos Básicos

Fuente: S&P Dow Jones Indices, Datos de Select Sector SPDR ETF. El P/E futuro se basa en estimaciones por sector; el rendimiento de dividendos refleja el rendimiento SEC a 30 días. Todos los valores en dólares estadounidenses. El rendimiento pasado no es un indicador fiable del rendimiento futuro. Datos al 31 de octubre de 2025.

Las relaciones P/E futuras rondan o superan los promedios históricos, mientras que los rendimientos de dividendos siguen siendo menos competitivos frente a los bonos del Tesoro.

También está el tema de la aglomeración. Los ETFs de dividendos y valor vieron fuertes entradas de dinero en la primera mitad del año, principalmente de instituciones buscando rendimiento. Pero con las recortes de tasas ya descontados y las asignaciones de efectivo altas, cabe preguntarse: ¿qué tan grande es el potencial alcista?

¿Se han convertido estas acciones en la operación “segura” por defecto? ¿Y qué pasará si la inflación vuelve a aumentar o si el crecimiento supera las expectativas?

Mientras tanto, las acciones de alta duración están liderando

Mientras las acciones de baja duración se han estancado, sectores de alta duración como la tecnología, el consumo discrecional y partes de la salud han tomado la delantera. El optimismo en torno a la IA, el fuerte gasto del consumidor y las ganancias sólidas han empujado al Nasdaq muy por delante de los índices de valor.

Si las tasas a la baja deberían ayudar a todos los sectores, ¿por qué están superando las acciones de crecimiento? ¿Está el mercado cambiando silenciosamente de defensa a ofensiva? ¿Se están posicionando ya los inversionistas para un aterrizaje suave y el próximo ciclo de crecimiento?

Tal vez la próxima ola de rendimiento superior no provenga de los generadores de flujo de efectivo “seguros”, sino de empresas con un crecimiento secular real.

Reflexiones finales: ¿Está ya valorada la operación segura?

Las acciones de baja duración todavía tienen un lugar. Ofrecen visibilidad y rendimiento, lo cual puede ser valioso cuando el mercado se pone inestable. Pero con las valoraciones estiradas y los recortes de tasas ya incorporados, el potencial alcista podría estar limitado. Si el crecimiento se acelera, estas acciones podrían quedarse atrás. Si las cosas se desaceleran demasiado, su exposición cíclica podría perjudicarlas.

Entonces, la verdadera pregunta es: ¿estás comprando seguridad, o pagando por una operación que ya se ha jugado?