Ganancias Inestables, Bancos Centrales se Mantienen Firmes | Resumen Semanal: 27–31 de Octubre de 2025

Resumen Económico

La última semana de octubre ofreció una mezcla de decisiones de bancos centrales, resultados corporativos y datos macroeconómicos. En Estados Unidos, la Reserva Federal recortó las tasas de interés en 25 puntos básicos durante su reunión del 29 al 30 de octubre, reduciendo el rango objetivo al 3.75%-4.00%. Powell reconoció que la inflación se había moderado, aunque seguía siendo persistente, y que las señales del mercado laboral eran mixtas. La Fed mantuvo un tono cauteloso, subrayando la incertidumbre en torno a futuros recortes y reiterando su enfoque dependiente de los datos. Las expectativas del mercado para un recorte en diciembre se redujeron, centrando ahora la atención en comienzos de 2026.

En Europa, el BCE mantuvo su tasa de depósito sin cambios en 2.00%. La presidenta Lagarde señaló que la inflación estaba cerca del objetivo, pero advirtió sobre la continua debilidad del crecimiento en la zona euro, especialmente en Alemania. El Banco de Japón también mantuvo las tasas en territorio negativo, continuando con su política monetaria ultraexpansiva. La inflación en Japón rondó el 2.8%, lo que aumentó la presión sobre la orientación futura del BoJ mientras el yen continuaba debilitándose.

Los datos recientes fueron mixtos. En Estados Unidos, la inflación subyacente del PCE (la medida preferida de la Fed) fue del 2.7% interanual en septiembre, respaldando las expectativas de una relajación gradual. La confianza del consumidor se suavizó ligeramente, mientras que las solicitudes de desempleo se mantuvieron estables. En China, los PMI manufactureros permanecieron en territorio de contracción, destacando la débil demanda interna y reforzando las expectativas de un mayor apoyo político.

Acciones, Bonos y Materias Primas

Los mercados bursátiles registraron ganancias decentes a pesar de los resultados mixtos en ganancias y señales macroeconómicas. El S&P 500 subió aproximadamente un 0.76%, mientras que el Nasdaq ganó un 2.32%, impulsado por la fortaleza del sector tecnológico. Un repunte el viernes ayudó a que los índices terminaran en terreno positivo. En Europa, el STOXX 600 cayó un 1.6%, lastrado por los sectores de salud e industriales. Las acciones del Reino Unido se mantuvieron planas o ligeramente positivas, respaldadas por los sectores vinculados a las materias primas.

Los rendimientos de los bonos descendieron tras las reuniones de los bancos centrales. El rendimiento del bono del Tesoro estadounidense a 10 años cerró el viernes cerca del 4.08%, por debajo de los máximos anteriores alrededor del 4.18%. Los rendimientos de los bonos alemanes bajaron hacia el 2.48%, y los del gilt británico a 10 años cayeron a aproximadamente 4.25%, a medida que las expectativas del BoE se inclinaron más firmemente hacia recortes a principios de 2026.

Los precios del petróleo se mantuvieron laterales, limitados por la incertidumbre en torno a las decisiones de la OPEP+ y los acontecimientos geopolíticos. El crudo Brent se negoció entre 60 y 65 dólares por barril antes de cerrar la semana cerca de los 60.8 dólares. El oro repuntó ligeramente, subiendo hacia los 4,025 dólares por onza, mientras los inversores buscaban refugio ante la volatilidad del mercado.

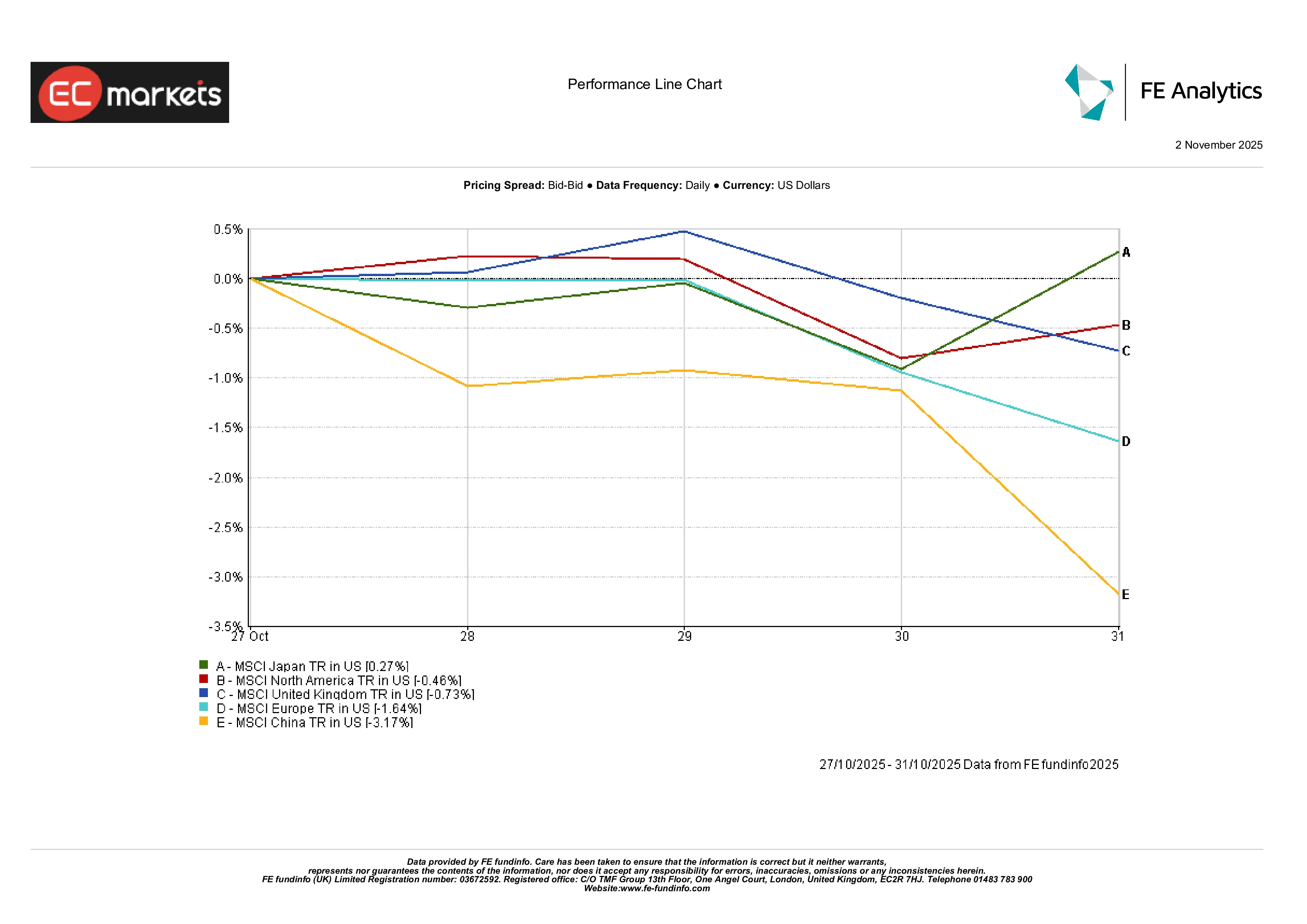

Mercados Regionales

El rendimiento de las acciones regionales fue dispar. El MSCI de América del Norte cayó un 0.5%, a pesar del apoyo de las ganancias resilientes del sector tecnológico. Las acciones del Reino Unido (MSCI United Kingdom) terminaron casi planas, con una caída del 0.7% en la semana. El MSCI Europa descendió más pronunciadamente, un -1.6%, reflejando preocupaciones persistentes sobre el crecimiento y resultados decepcionantes en sectores clave.

China tuvo un desempeño inferior, con el MSCI China cayendo un 3.2%. Los PMI débiles y el crecimiento crediticio lento renovaron las preocupaciones de los inversores sobre la recuperación. Japón registró ganancias modestas: el MSCI Japan subió un 0.3% a medida que el yen se debilitaba y las ganancias corporativas se mantenían sólidas.

Rendimiento Regional

Fuente: FE Analytics. Todos los índices muestran rendimientos totales en USD. El rendimiento pasado no es un indicador confiable del rendimiento futuro. Datos al 31 de octubre de 2025.

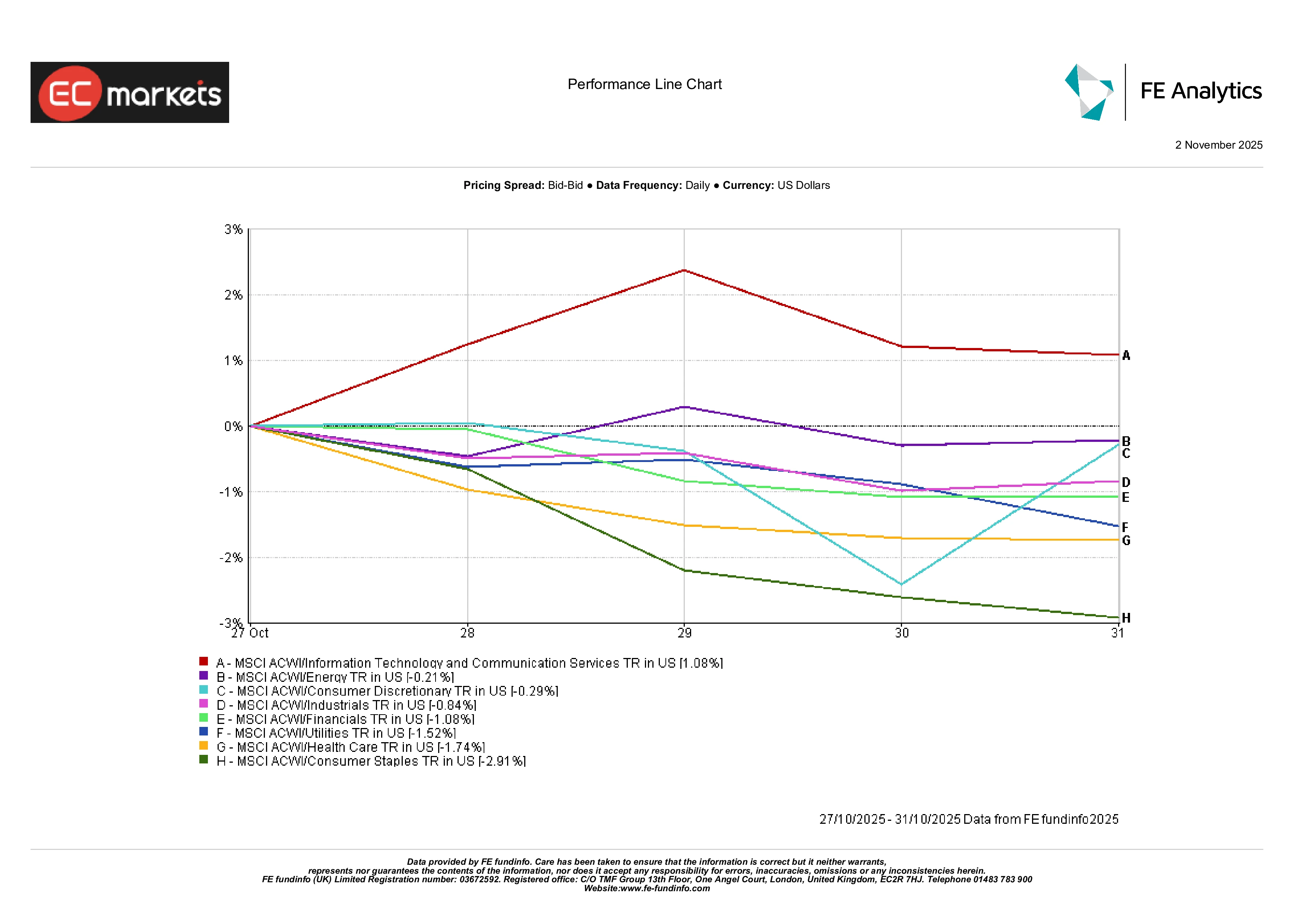

Rendimiento por Sector

El rendimiento sectorial fue mixto. La tecnología lideró las ganancias, impulsada por sólidos resultados de empresas de software y semiconductores. El MSCI ACWI Information Technology subió aproximadamente un 1%, superando a otros sectores. La energía se mantuvo prácticamente sin cambios (-0.2%) tras un fuerte avance en semanas anteriores. Los sectores financiero e industrial cayeron un 1.0% y un 0.8%, respectivamente, en línea con la debilidad general del mercado. Los bienes de consumo básico tuvieron un rendimiento significativamente inferior, cayendo casi un -3% tras resultados decepcionantes de los principales minoristas. Los sectores de salud y servicios públicos también se rezagaron, ya que los inversores rotaron fuera de los activos defensivos.

En general, el liderazgo se inclinó hacia los sectores de crecimiento, mientras que los defensivos y cíclicos estuvieron bajo presión.

Rendimiento por Sector

Fuente: FE Analytics. Todos los índices muestran rendimientos totales en USD. El rendimiento pasado no es un indicador confiable del rendimiento futuro. Datos al 17 de octubre de 2025.

Mercados de Divisas

Los mercados de divisas reflejaron la dinámica de los bancos centrales. La libra esterlina cayó: el GBP/USD bajó de 1.3337 a 1.3155, una caída de aproximadamente el 1.4% en la semana, mientras los comentarios del BoE se inclinaron hacia una postura más moderada. El euro también perdió terreno, con el EUR/USD cayendo de 1.1652 a 1.1536.

El yen se debilitó aún más. El USD/JPY subió de 152.88 a 154.01, reflejando la divergencia entre las perspectivas del BoJ y la Fed. El GBP/JPY también cayó, terminando la semana cerca de 202.60 desde 203.88. En general, los movimientos fueron ordenados y en línea con las expectativas de política relativa.

Perspectivas y Semana Entrante

Los mercados entran en noviembre con datos y eventos clave en el radar. En Estados Unidos, el informe de empleo del 8 de noviembre será observado de cerca para detectar señales de enfriamiento en el mercado laboral. Otros datos, como el ISM de servicios y los pedidos de fábrica, podrían influir en el tono a corto plazo de la Fed. Los inversores también estarán atentos a los discursos de los funcionarios de la Reserva Federal.

En Europa, las actualizaciones sobre la producción industrial y las ventas minoristas ofrecerán más información sobre el alcance de la desaceleración. Las actas del BCE podrían proporcionar detalles sobre cómo los responsables políticos ven la inflación y la estrategia de balance. El BoE también publicará nuevas proyecciones económicas.

En Asia, la atención se centrará en las cifras comerciales y de crédito de China, especialmente tras los débiles resultados de los PMI. Las empresas japonesas, particularmente en los sectores automotriz y de semiconductores, presentarán sus resultados trimestrales.

Las ganancias corporativas siguen siendo un foco a nivel mundial, especialmente en los sectores de consumo y financiero. Aunque octubre terminó con resultados mixtos, el contexto más amplio —inflación moderada, cautela de los bancos centrales y datos estabilizándose— sigue siendo constructivo a medida que el año llega a su fin.