Saisonnalité de Novembre : Les indices vont-ils vraiment grimper ?

Pourquoi novembre bénéficie-t-il toujours d’une telle réputation ? Est-ce réellement un avantage de marché, ou simplement un “effet placebo calendaire” auquel les traders s’accrochent lorsque les fondamentaux se taisent ? Historiquement, les grands indices boursiers ont tendance à progresser en novembre. Les données montrent que, depuis 1950, novembre est le mois le plus performant du marché boursier, et la période novembre–décembre est en moyenne la plus favorable. Alors, lorsque les graphiques saisonniers refont surface, la question se pose : le « rallye de fin d’année » est-il toujours d’actualité ? Ou cette année sera-t-elle différente ?

Saisonnalité : modèle réel ou simple illusion ?

L’argument de la saisonnalité est difficile à ignorer. Les analystes soulignent qu’en moyenne, le S&P 500, le Nasdaq et le FTSE 100 terminent novembre dans le vert. Certaines études montrent un « taux de réussite haussier » atteignant 80–90 %. Cependant, la réalité comporte d’importantes exceptions. Rappelez-vous 2008, lorsque le S&P a chuté lourdement ou la fin morose de 2022. Ces exemples nous rappellent qu’un « novembre moyen » ne garantit aucunement un gain assuré.

Aujourd’hui, les marchés sont davantage influencés par les algorithmes et les stratégies quantitatives qu’auparavant. Lorsque la confiance s’affaiblit, les récits saisonniers prennent de l’ampleur — un point d’ancrage psychologique lorsque l’actualité manque d’entrain. Mais s’agit-il d’un véritable signal ou d’une simple béquille mentale ? Peut-être des deux : les données révèlent un avantage historique, mais un mois statistiquement neutre peut tout de même décevoir. La saisonnalité doit être vue comme un point de départ analytique, pas comme une vérité absolue.

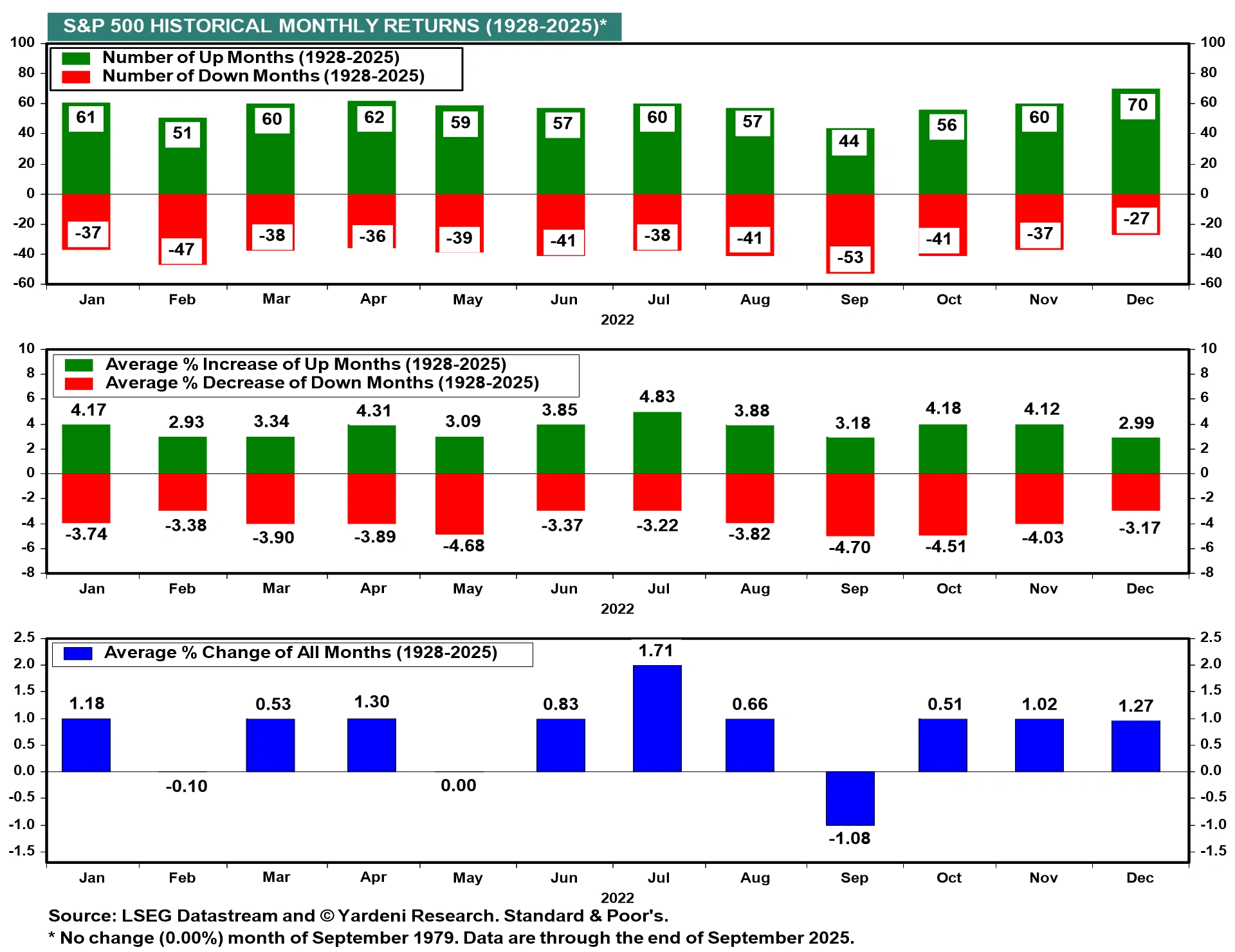

L’avantage de novembre en contexte : un siècle de rendements mensuels

Source : LSEG Datastream, Yardeni Research, Standard & Poor’s. Tous les indices sont exprimés en rendement total en USD. Les performances passées ne préjugent pas des résultats futurs. Données au 22 juillet 2025.

Sur près d’un siècle de données (1928–2025), novembre figure parmi les mois les plus régulièrement positifs pour le S&P 500 — 60 hausses contre 37 baisses. Le rendement moyen (+4,12 %) n’est dépassé que par juillet. Pourtant, l’histoire ne garantit pas l’avenir.

Analyse technique : nouveau rallye ou faux signal ?

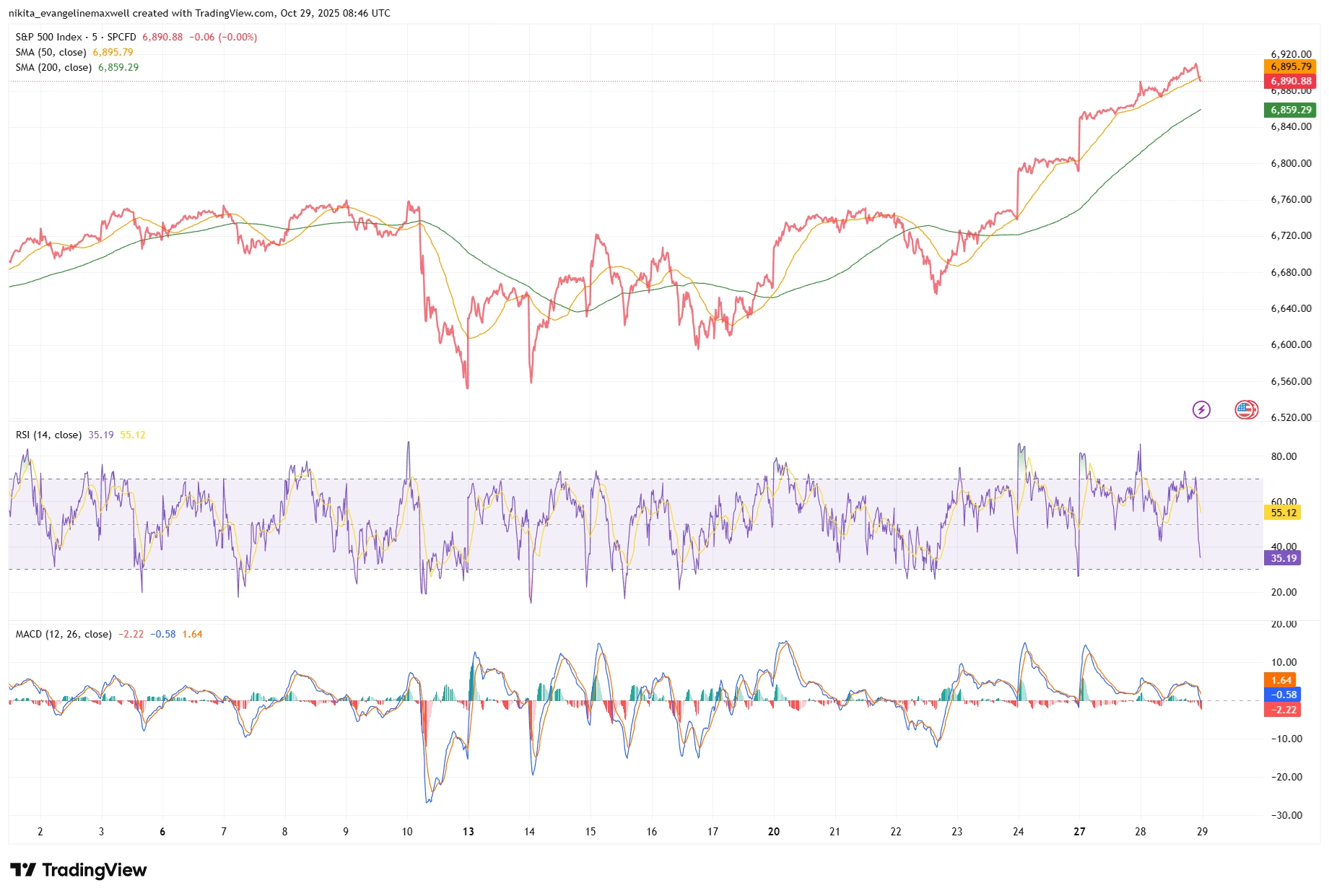

Sur le plan graphique, le tableau est mitigé. Fin octobre 2025, les trois principaux indices américains ont atteint de nouveaux sommets historiques — les haussiers y verront un signal de continuation. Le graphique journalier du S&P 500 montre que les prix restent au-dessus de la moyenne mobile à 200 jours (environ 6 700 points), signe d’une tendance haussière persistante.

Cependant, le rebond rapide depuis les creux d’octobre incite les traders à la prudence. Après une chute marquée, la remontée soudaine a propulsé le S&P en zone de surachat. Les indicateurs techniques signalent une possible fatigue : le RSI 14 jours du S&P avoisine les 73, ce qui suggère une tension haussière excessive. Les acheteurs attendront-ils un retour vers les supports (moyenne mobile à 50 ou 200 jours), ou le marché est-il déjà allé trop loin ? Peut-être assistons-nous à un « rebond de novembre » — mais aussi, potentiellement, à un piège haussier. Le graphique montre de la force, mais aussi des signes de tension. Les traders surveilleront les niveaux clés pour voir si le prix confirme ou dément la logique saisonnière.

S&P 500 : poursuite du rallye ou essoufflement ?

Source : TradingView. Tous les indices sont exprimés en rendement total en USD. Les performances passées ne garantissent pas les résultats futurs. Données au 29 octobre 2025.

Le S&P 500 continue de progresser fin octobre 2025, se maintenant au-dessus des moyennes clés. Le RSI indique une zone de surachat, ce qui suggère un momentum tendu. Le rallye s’essouffle-t-il ou prépare-t-il une nouvelle impulsion ?

La psychologie du marché

Les marchés sont souvent guidés par des récits, et le “rallye de novembre” en est un parfait exemple. Si de nombreux investisseurs s’attendent à une hausse de fin d’année, ils commencent à acheter — et ce comportement collectif peut créer la hausse elle-même. Les données de Citadel montrent que les investisseurs particuliers demeurent optimistes : acheteurs nets sur 23 des 27 dernières semaines, même pendant les corrections. Les institutions, en revanche, restent prudentes. Peut-être que les particuliers ont déjà intégré la logique saisonnière, tandis que les professionnels doutent encore. Lisons-nous réellement les graphiques — ou simplement le même scénario qu’en 2024 ?

Le positionnement des investisseurs peut inverser la tendance. Si trop de gens parient sur un “novembre haussier”, le marché devient vulnérable aux surprises. Posez-vous la question : croyez-vous à ce modèle, ou suivez-vous simplement le troupeau ? Les récits haussiers fondés sur une conviction fragile précèdent souvent une correction. L’équilibre entre “espoir” et “prudence” reste la véritable force motrice des retournements de marché.

Risques et catalyseurs

Au-delà des graphiques et du sentiment, plusieurs événements pourraient redéfinir la trajectoire. Novembre apporte les chiffres d’inflation américains, le rapport sur l’emploi et la réunion de la Fed. Au Royaume-Uni, la Banque d’Angleterre publiera également ses données d’inflation. La moindre surprise pourrait perturber la quiétude saisonnière.

Les tensions géopolitiques, les élections et les décisions de l’OPEP sur le pétrole pourraient également influencer le sentiment. Si les investisseurs sont trop convaincus que “novembre doit être positif”, une mauvaise nouvelle peut bouleverser ce consensus. Inversement, des signes de désinflation ou de fin de cycle de hausse des taux pourraient déclencher un véritable rallye. En 2025, les moteurs du marché pourraient se déplacer du “calendrier” vers les “perspectives de bénéfices” ou les “inquiétudes liées à la croissance”.

Conclusion

La saisonnalité peut servir de boussole, mais elle n’est pas une carte au trésor. L’histoire montre que novembre est généralement positif, mais sur les marchés modernes, l’histoire ne se répète pas toujours. Plutôt que de se fier aveuglément aux statistiques, il vaut mieux observer les prix et leurs réactions. C’est dans la rencontre entre anciens schémas et nouvelles conditions que naissent les véritables signaux.