十一月的季節性:股指真的會上漲嗎?

為什麼十一月總是能得到市場的「信任票」?這究竟是真實的市場優勢,還是當基本面消息平淡時,交易員用來安慰自己的「日曆效應安慰劑」?從歷史來看,主要股指在十一月往往上漲。數據顯示,自1950年以來,十一月是股票市場回報最強的月份,而十一月至十二月則是平均表現最好的兩個月。因此,當季節性圖表出現時,人們自然會想:節日行情是否依然存在?還是今年會有所不同?

季節性:模式還是安慰劑?

季節性效應的論點很難被忽視。分析師指出,平均而言,標普500指數、納斯達克指數和富時100指數往往在十一月收漲。一些研究顯示,十一月的「牛市成功率」接近80%-90%。但現實中也有明顯的例外。還記得2008年標普暴跌的情況嗎?或2022年底的下跌?這些都提醒我們,「平均的十一月」並不意味著穩贏。

如今的市場比以往任何時候都更多地由演算法和量化策略驅動。當市場信心不足時,季節性故事就更容易流行——當新聞無法激發靈感時,人們需要一個依靠!但這究竟是拐杖,還是信號?兩種觀點都有:數據暗示歷史優勢存在,但統計上溫和的月份仍可能令人失望。將季節性視為討論的引子,而非確定的結論。

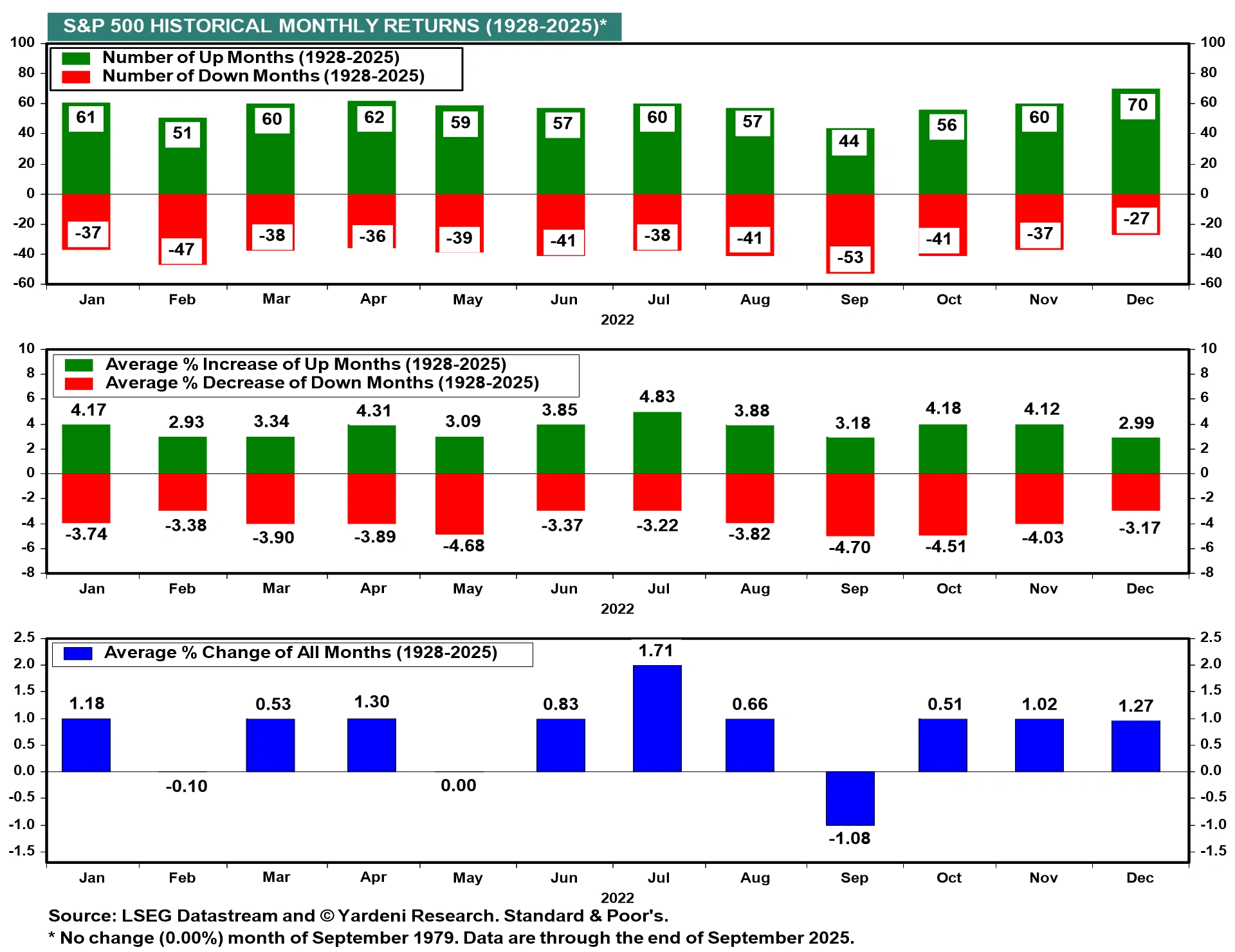

十一月優勢的背景:百年每月回報率對比

來源:LSEG Datastream,Yardeni Research,標準普爾。所有指數均為以美元計的總回報。過去的表現並不代表未來結果。數據截至2025年7月22日。

在近一個世紀的數據(1928–2025)中,十一月是標普500表現最為穩定的上漲月份之一——60次上漲對比37次下跌。平均漲幅(+4.12%)僅次於七月。然而,歷史並不能保證未來的結果。

圖表觀察:上漲還是陷阱?

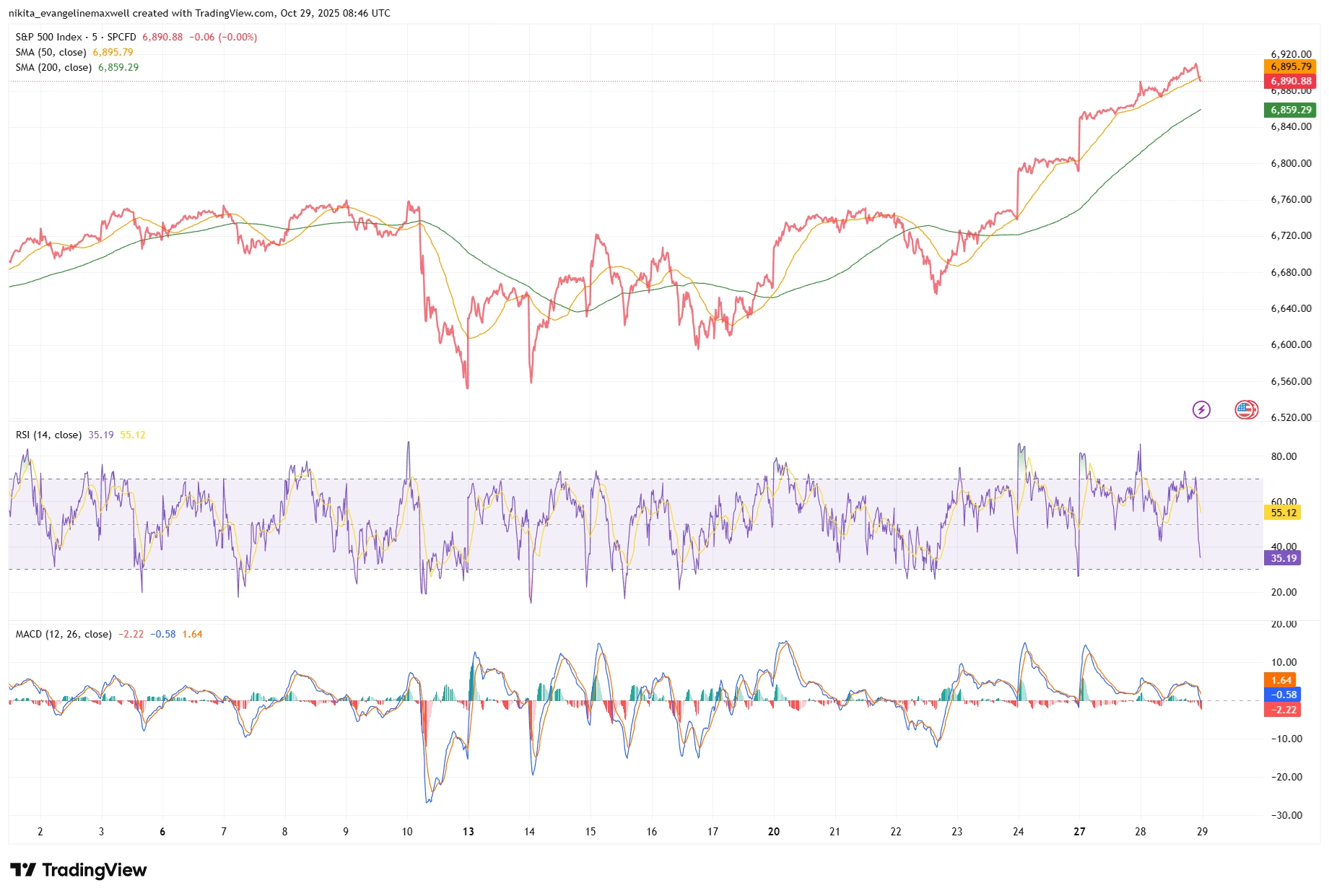

從圖表上看,情況喜憂參半。到2025年10月底,美國三大股指均創下歷史新高——多頭可能認為動能暗示進一步上漲。從標普500日線圖來看,價格位於200日移動平均線(約6700點)之上,這通常預示著上升趨勢。

然而,近期自十月低點反彈令交易員保持謹慎。經過急跌後,十月的快速反彈已將標普推入超買區。技術指標顯示可能的疲態:標普14日RSI約為73,通常意味著「超買」。抄底者是否仍在支撐位附近(如50日或200日均線)等待?還是市場漲得太快太急?有可能我們正在「反彈進入十一月」,但這也可能是熊陷阱。圖表顯示了強勢,但也有過度延伸的跡象。交易員將關注關鍵價位,以判斷價格走勢是驗證還是打破季節性預期。

標普500:反彈還是疲態?

來源:TradingView。所有指數均為以美元計的總回報。過去表現並不代表未來結果。數據截至2025年10月29日。

截至2025年10月底,標普500持續攀升,保持在關鍵均線之上。RSI此前已發出超買信號,暗示動能可能過度。反彈正在降溫,還是為下一波上漲蓄勢?

心理層面

市場往往受敘事驅動,而「十一月行情」正是一個吸引人的故事。如果許多人都預期節日反彈,他們可能會提前買入以參與其中——從而讓反彈真的發生。Citadel的數據顯示,散戶投資者信心高漲:在過去27週中有23週為淨買入,甚至在下跌時也買入。相比之下,大型機構則更為謹慎。大眾可能已經押注季節性反彈,而專業投資者依然持懷疑態度。我們是在解讀圖表,還是僅僅在重演去年的劇本?

倉位布局可能顛倒價格走勢。如果太多人同時進入「做多十一月」交易,市場可能容易受到意外衝擊。停下來想想:你相信這個模式,還是只是跟風?在低信念支撐下形成的多頭敘事,往往是回調的溫床。這種希望與謹慎的拉鋸,常常成為市場轉折點的驅動力。

風險與催化因素

除了圖表和情緒,事件也可能改變市場節奏。十一月將公布美國通脹數據和就業報告,同時還有聯準會會議。在英國,英格蘭銀行會議及通脹數據也將公布。這些數據若出現意外,可能打破季節性平靜。

地緣政治、選舉以及OPEC的石油決策也可能影響市場情緒。如果市場普遍假設「十一月必漲」,任何突發新聞都可能令其措手不及。反之,若通脹見頂或升息週期結束的跡象出現,則可能刺激買盤。2025年,市場的驅動力或將從日曆轉向盈利下調或增長憂慮。

結論

季節性可以作為有用的參考,但它並不是市場的全部。歷史顯示十一月往往上漲,但在當今市場中,歷史並不總會重演。與其照搬歷史,不如關注價格走勢和市場反應。觀察舊模式在新環境中的表現——那才是真正的線索!