企業収益の揺らぎ、中央銀行は現状維持|週間リキャップ:2025年10月27日〜31日

経済概要

10月最後の週は、中央銀行の決定、企業の決算発表、そしてマクロ経済データが入り混じる展開となった。米国では、連邦準備制度理事会(FRB)が10月29〜30日の会合で政策金利を25ベーシスポイント引き下げ、目標レンジを3.75%〜4.00%に設定した。パウエル議長はインフレ率が緩和してきたものの依然として根強く、労働市場の指標がまちまちであると述べた。FRBは慎重な姿勢を維持し、今後の利下げについて不確実性を強調しつつ、引き続きデータ依存の政策判断を強調した。12月の利下げ期待は後退し、市場の焦点は2026年初頭に移りつつある。

ヨーロッパでは、欧州中央銀行(ECB)が預金金利を2.00%で据え置いた。ラガルド総裁は、インフレが目標値に近づいていると述べたが、ユーロ圏の成長が依然として弱いこと、特にドイツ経済の鈍化を警告した。日本銀行(BOJ)もマイナス金利を維持し、超緩和的な金融政策を継続した。日本のインフレ率は約2.8%で推移し、円安が続く中でBOJのガイダンスに対する圧力が強まっている。

最新の経済データはまちまちであった。米国では、FRBが重視するPCEコアインフレ率が9月に前年比2.7%となり、緩やかな金融緩和の期待を支えた。消費者信頼感はやや低下したが、失業保険申請件数は安定していた。中国では製造業PMIが引き続き収縮領域にあり、国内需要の弱さが浮き彫りとなったことで、さらなる政策支援への期待が高まった。

株式・債券・商品市場

企業決算とマクロ経済指標が入り混じる中でも、株式市場は概ね堅調に推移した。S&P500指数は約0.76%上昇し、ナスダック指数は2.32%上昇、テクノロジー株の強さが際立った。金曜日の上昇が主要指数をプラス圏に押し上げた。ヨーロッパでは、STOXX600指数が1.6%下落し、ヘルスケアおよび工業セクターが下押し要因となった。英国株は資源関連株の支援を受けてほぼ横ばいからわずかに上昇した。

中央銀行の会合後、債券利回りは低下した。米国10年債利回りは週末に4.08%近辺で終了し、前週の4.18%付近から下落した。ドイツ国債(10年物)の利回りは約2.48%に低下し、英国の10年物国債利回りも約4.25%に下がった。市場は2026年初頭のイングランド銀行(BoE)による利下げ観測をより強めた。

原油価格はOPEC+の決定や地政学的リスクに対する不確実性により横ばいの展開。ブレント原油は1バレルあたり60〜65ドルのレンジで取引され、週末には約60.8ドルで終了した。金価格はわずかに反発し、1オンスあたり4,025ドル付近まで上昇。市場の変動性の高まりを背景に安全資産としての需要が高まった。

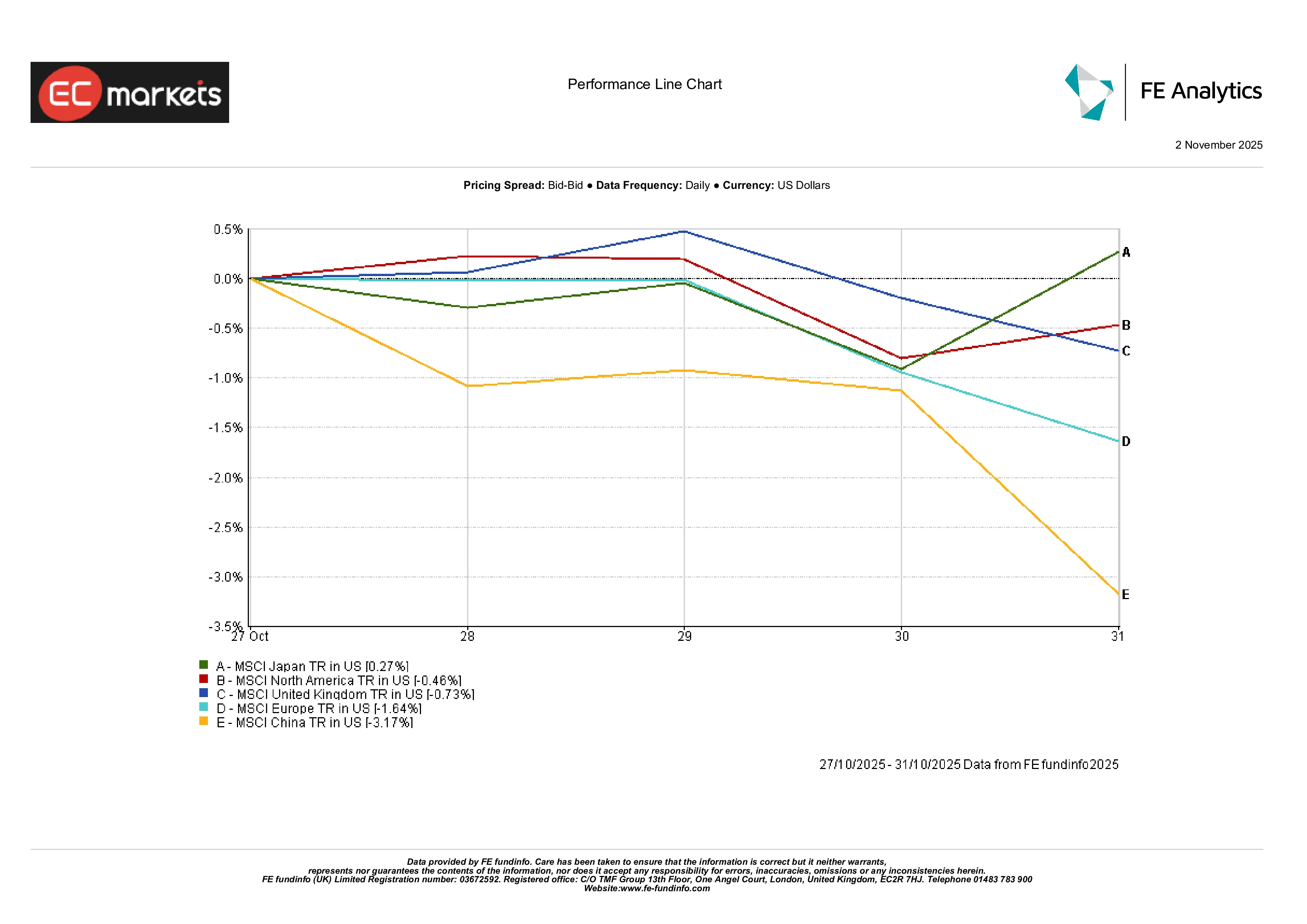

地域別市場動向

地域別の株式パフォーマンスは分かれた。北米のMSCI指数は0.5%下落したが、テクノロジー企業の堅調な決算が下落を抑えた。英国株(MSCI United Kingdom)はほぼ横ばいで週次では0.7%の下落。MSCIヨーロッパ指数は-1.6%下落し、成長懸念や主要セクターの業績不振を反映した。

中国市場は低迷し、MSCI中国指数は3.2%下落。PMIの低調と信用成長の鈍化が投資家の景気回復への懸念を再燃させた。一方、日本は円安と堅調な企業収益に支えられ、MSCI日本指数は0.3%上昇した。

地域別パフォーマンス

出典:FE Analytics。すべての指数は米ドル建てのトータルリターンを示す。過去の実績は将来の成果を保証するものではありません。データは2025年10月31日時点。

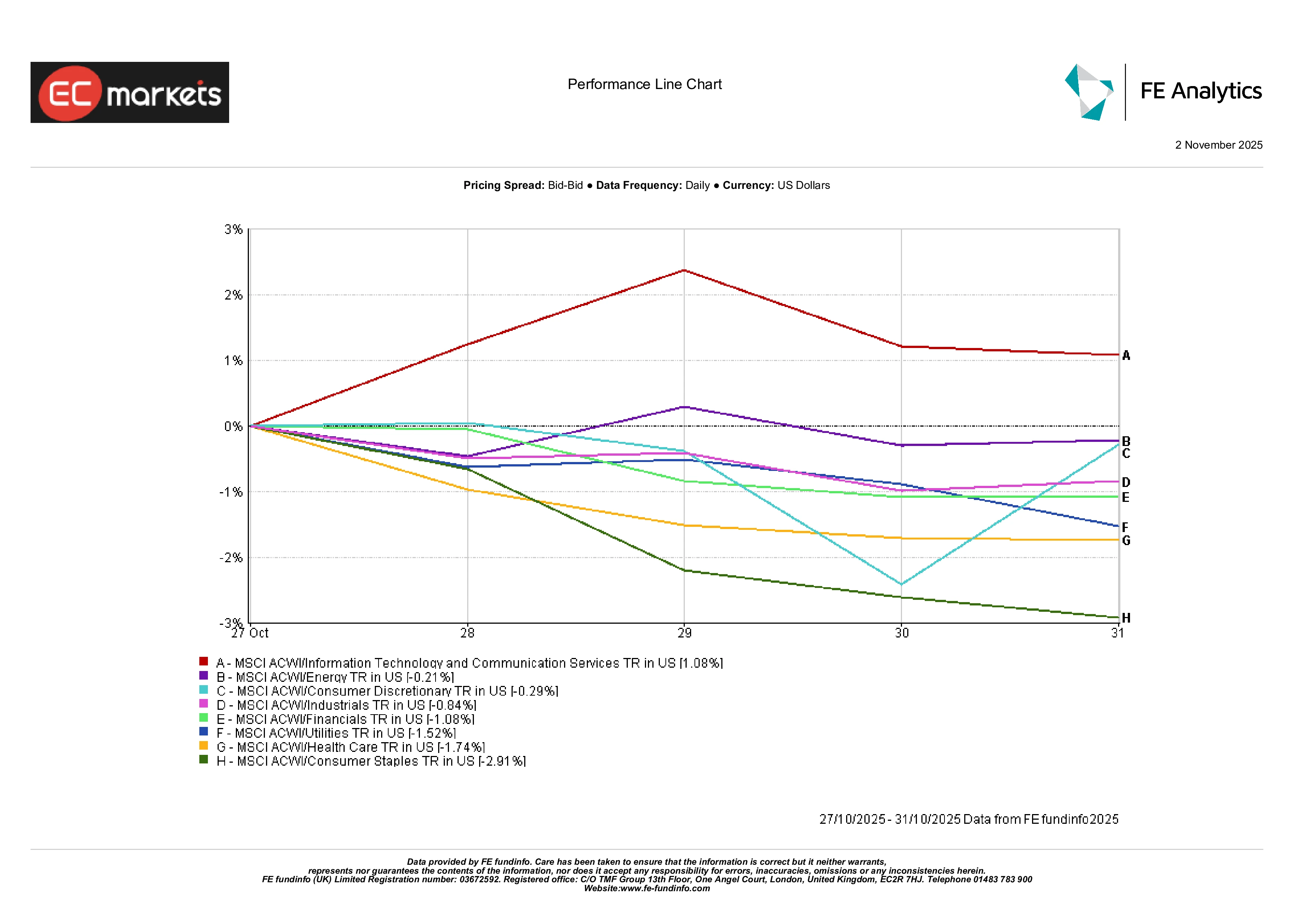

セクター別パフォーマンス

セクターごとのパフォーマンスはまちまちだった。テクノロジーセクターはソフトウェアおよび半導体企業の好調な決算に支えられ上昇を主導。MSCI ACWI情報技術指数は約1%上昇し、他のセクターを上回った。エネルギーセクターは前週までの上昇の後、横ばい(-0.2%)。金融および工業セクターはそれぞれ1.0%、0.8%下落し、全体的な株式市場の軟調さを反映した。生活必需品セクターは大手小売業者の業績不振を受けて約-3%の下落と大きく出遅れた。ヘルスケアと公益セクターも防御銘柄からの資金流出により軟調だった。

全体的には、成長セクターが主導する一方、防御的および景気循環的なセクターは圧力を受けた。

セクター別パフォーマンス

出典:FE Analytics。すべての指数は米ドル建てのトータルリターンを示す。過去の実績は将来の成果を保証するものではありません。データは2025年10月17日時点。

外国為替市場

為替市場は各国中央銀行の政策動向を反映した。ポンドは下落し、GBP/USDは1.3337から1.3155へ約1.4%下落。イングランド銀行(BoE)のハト派的なコメントが影響した。ユーロも下落し、EUR/USDは1.1652から1.1536へと下がった。

円はさらに下落。USD/JPYは152.88から154.01へ上昇し、日本銀行とFRBの政策見通しの違いを反映した。GBP/JPYも203.88から202.60へと下落。全体として、為替市場の動きは秩序的であり、各国の相対的な政策期待に概ね沿う形となった。

見通しと今後の展開

11月に入り、市場は主要経済指標とイベントに注目している。米国では11月8日の雇用統計が労働市場の冷え込みを示すかどうかが焦点となる。その他、ISMサービス業指数や製造業受注などの指標がFRBの短期的なトーンに影響を与える可能性がある。投資家はFRB関係者の発言にも注目している。

ヨーロッパでは、鉱工業生産や小売売上高の更新が景気減速の程度を示す見込み。ECBの議事録は、政策当局者がインフレやバランスシート戦略をどのように見ているかを示すだろう。BoEも新たな経済見通しを公表する予定だ。

アジアでは、中国の貿易および信用データが注目される。特にPMIの弱さを受けた後だけに重要性が増している。日本では、自動車や半導体などの主要企業が決算を発表する予定である。

世界的に企業業績が引き続き注目されており、特に消費財および金融セクターが焦点となっている。10月はまちまちの結果で終わったものの、インフレの鈍化、中央銀行の慎重姿勢、そしてデータの安定化により、年末にかけて市場環境は依然として建設的とみられている。