FRBが金利引き下げ、政策転換に伴い市場が急激にローテーション | 2025年12月8日~12日の週次レビュー

経済およびマクロ環境の概観

市場は今週、連邦準備制度(FRB)に焦点を当て、結果として大きな驚きはなかったものの、重要な影響を及ぼしました。水曜日、FOMCは広く予想されていた25ベーシスポイントの金利引き下げを実施し、フェデラルファンド金利の目標範囲を3.75%-4.00%から3.50%-3.75%に引き下げ、正式に4%の政策金利時代を終わらせました。

パウエル議長のメッセージはほぼ中立的でしたが、投資家たちはこの動きを、FRBが決定的に緩和モードに移行したことの確認と受け取りました。更新された予測では、2026年にはさらに低い金利が示唆され、通貨政策が経済の減速を緩和することに優先順位を置くとの期待が強まりました。

しかし、すべての政策立案者が同意したわけではありません。シカゴ連邦準備銀行のアウスタン・グールスビー総裁は異議を唱え、インフレが依然として高く、労働市場の状況が緊急性を正当化するには足りないと述べました。彼のコメントは、特に米国労働統計局の長期的な閉鎖後に不完全なデータで運営しているFRBにとって、政策決定者が直面する不確実性を浮き彫りにしました。

全体的に、マクロ環境はわずかに改善しましたが、金利引き下げは広範なリスク選好行動を引き起こすのではなく、むしろローテーションを強調しました。投資家たちは資産と地域のポジショニングを再評価しました。

株式、債券、商品

米国株式市場はポジティブに反応しましたが、パフォーマンスは表面的には大きく異なりました。ダウ・ジョーンズ工業株平均は連続して過去最高値を記録し、週末には48,886の過去最高値で閉まりました。これは主に産業株、金融株、伝統的なバリュー株への資金流入によるものです。

対照的に、ナスダックは金利引き下げ後に約2%下落しました。これは、投資家たちが長期成長株および過大評価されたテクノロジー株から資金を引き上げたためです。S&P 500はわずかに上昇して閉じ、市場リーダーシップの変化を隠しました。

債券市場は比較的静かでした。短期国債の利回りは金利引き下げとともに低下しましたが、長期利回りは安定しており、投資家たちは緩和された金融状況と持続するインフレリスクの間でバランスを取っていました。

商品市場はボラティリティが高かったです。金は7週間ぶりの高値となる4,350ドル/オンスに上昇し、実質金利の低下とインフレヘッジの需要回復に支えられました。銀は利益確定売りで急落し、記録的な65ドルを達成した後、ほぼ4%下落しましたが、週末には6%上昇し、11月末以来23%上昇しました。石油価格はOPEC+の規律によって安定していましたが、需要への懸念が上昇を制限しました。

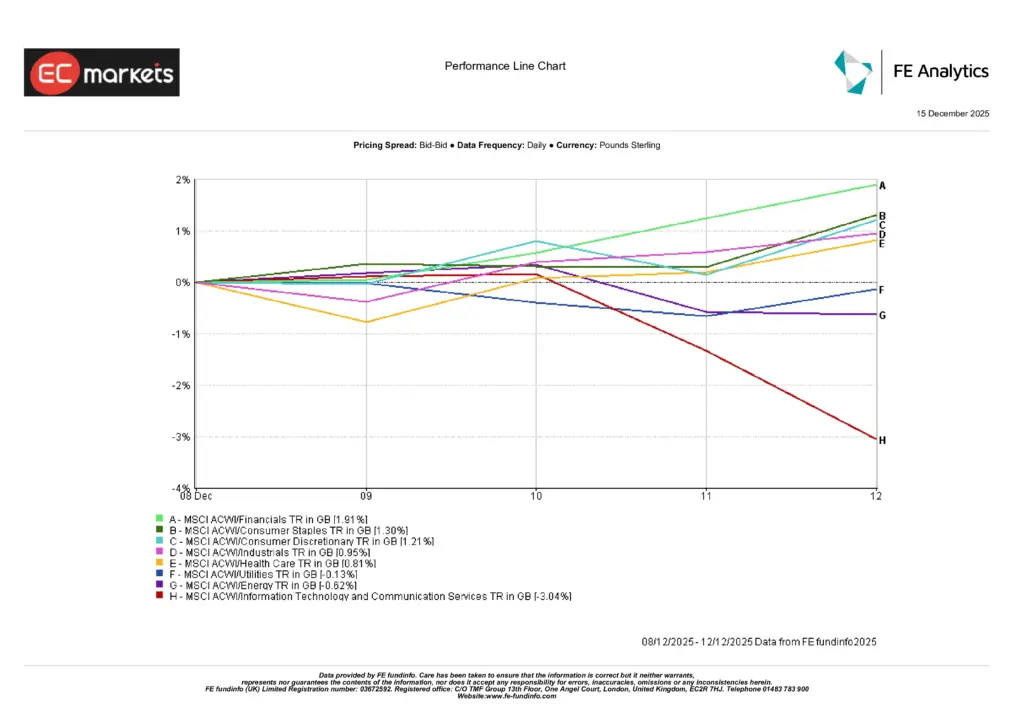

セクター別パフォーマンス

セクター別パフォーマンスは今週の主要テーマを強調しました:ラリーではなくローテーション。

金融セクターがリードし、1.91%上昇しました。金融政策の緩和と改善されたリスク感情がバリュー重視のセクターを有利にしました。必需消費財は1.30%上昇し、防御的な収益需要の回復を反映し、可選消費財は1.21%上昇し、低金利が2026年まで家計支出の安定に寄与するとの期待を受けました。

下落面では、情報技術と通信サービスが大きくパフォーマンスを下回りました、3.04%の下落で、投資家たちはFRBの決定後、長期成長資産への露出を削減しました。エネルギーは0.62%下落し、範囲内の石油価格に影響され、ヘルスケアは0.81%下落しました。公共事業は全体的に横ばいでした(–0.13%)。

この分散は、成長セクターが評価面で圧力を受ける中、ディフェンシブおよびバリューセクターにリーダーシップが移行していることを示しています。

出典: FE Analytics。すべてのインデックスはGBP基準の総リターンです。過去のパフォーマンスは将来のパフォーマンスを示すものではありません。データは2025年12月12日現在。

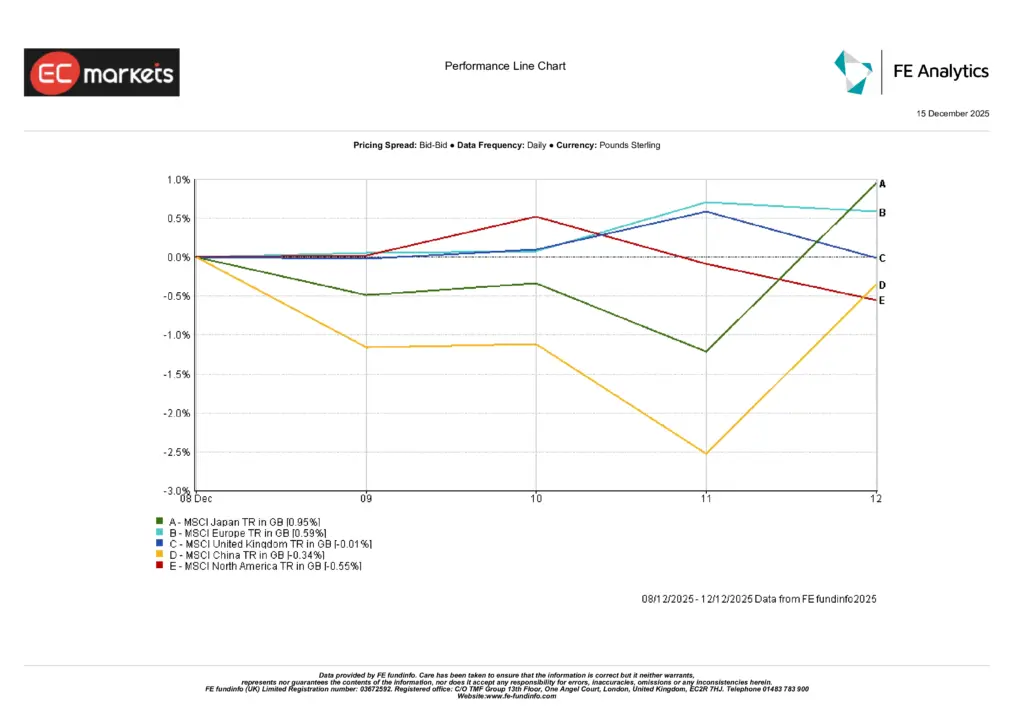

地域別市場

地域別の株式市場のパフォーマンスは混在しており、政策の違いとFRB後のポジショニング調整を反映しています。

日本が地域リターンをリードし、MSCI日本指数は0.95%上昇(GBP基準)しました。これは、円高と日本銀行が金利引き上げを行う可能性が高まっているという期待に支えられました。英国を除くヨーロッパは、0.59%上昇し、投資家たちはECBの年内最後の会合を前に慎重にポジショニングしました。

英国市場はほぼ横ばいで、MSCI英国指数は0.01%上昇しました。インフレの緩和にもかかわらず、成長の期待が弱いため制約を受けました。中国市場は低調で、MSCI中国指数は0.34%下落し、内需の弱さと限られた刺激策を反映しました。

北米は0.55%下落し、テクノロジー関連の株式からのローテーションが、産業およびバリュー重視のセクターでの上昇を相殺しました。

出典: FE Analytics。すべてのインデックスはGBP基準の総リターンです。過去のパフォーマンスは将来のパフォーマンスを示すものではありません。データは2025年12月12日現在。

通貨市場

通貨市場はFRBの決定に対して明確に反応しました。パウエルの中立的なトーンにもかかわらず、米ドルは大きく弱くなり、投資家たちは緩和サイクルの確認と、将来の金利予測の低下に注目しました。

日本円は引き続き上昇し、USD/JPYは155レベルに接近しました。これは、日銀が短期的に金利引き上げを行うとの信頼感が高まり、円資金調達のキャリートレードが解除され続けているためです。ポンドとユーロもドル安から恩恵を受けましたが、中央銀行の会合が近づくにつれて上昇幅は制限されました。

暗号通貨市場は、最近の強さの後に整理段階に入り、フローは安定し、投資家たちはFRBの決定を受けてリスクを再評価しました。

見通しと来週の注目点

市場の注目は、データ主導および政策主導の週に移ります。

アジア太平洋では、日本の製造業データ、小売売上、ニュージーランドのビジネス調査およびニュージーランドGDPを消化した後、木曜日には日本銀行の金利決定が控えています。市場では日本銀行の金利引き上げ確率は約75%と見込まれており、円クロスのボラティリティが高まる可能性があります。

ヨーロッパおよび英国では、英国の雇用データ、PPIおよびRPIインフレ、英中央銀行の金利決定に焦点が当てられ、25bpの引き下げが大方の予想です。ECBも年内最後の決定を下す予定で、金利の変更はないと予想されていますが、2026年に向けた指針には注目が集まります。

北米では、データの再開後、米国の非農業部門雇用者数(12月16日)およびCPI(12月18日)が注目されます。カナダのCPIも発表され、マクレム総裁の発言も予定されています。

政策の違いが拡大し、流動性が薄くなり、感情がデータ依存的になる中、年末に向けてボラティリティの高まりが予想されます。