저금리 환경에서 저-duration 주식이 여전히 당신을 보호할 수 있을까요?

중앙은행들이 방향을 바꾸고 있습니다. 연준(Fed), 유럽중앙은행(ECB), 영국은행(BoE)은 2025년 말에 다가가면서 더 비둘기파적인 자세를 취하고 있으며, 금리 인하가 널리 예상되고 있습니다. 물가 상승률은 서서히 그러나 꾸준히 둔화되고 있으며, 채권 수익률은 낮아지고 있습니다. 이론적으로는 이것이 저-duration 주식들, 즉 금융, 에너지, 방어주들이 유리한 시점이 되어야 합니다. 이들은 장기적인 성장 이야기보다는 단기 현금 흐름에 의존합니다.

하지만 진짜 질문은 이겁니다: 이 “저-duration” 주식들이 여전히 그들이 해야 할 일을 하고 있는 걸까요? 즉, 하락 위험에 대한 보호와 금리에 대한 민감도를 제공하고 있나요? 아니면 이 거래는 이미 끝난 걸까요?

저-duration 주식들이 여전히 금리에 민감한가요?

이 논리는 익숙합니다: 금리가 하락하면 할인율이 낮아져, 현재에 가까운 현금 흐름의 가치가 증가합니다. 이는 은행, 보험사, 공공 서비스 및 에너지와 같은 부문에 이점을 제공하는 것으로 예상됩니다. 특히 안정적인 배당금을 지급하는 회사들에게요.

그리고 올해 초, 이 이야기는 유효했습니다. 금융 부문은 수익률 곡선이 정상화되기 시작하면서 상승했습니다. 에너지는 매크로 경제 회복력과 공급 측 지원 덕분에 반등했습니다. 심지어 소비재 부문도 경기 침체 우려가 커지면서 자금이 유입되었습니다.

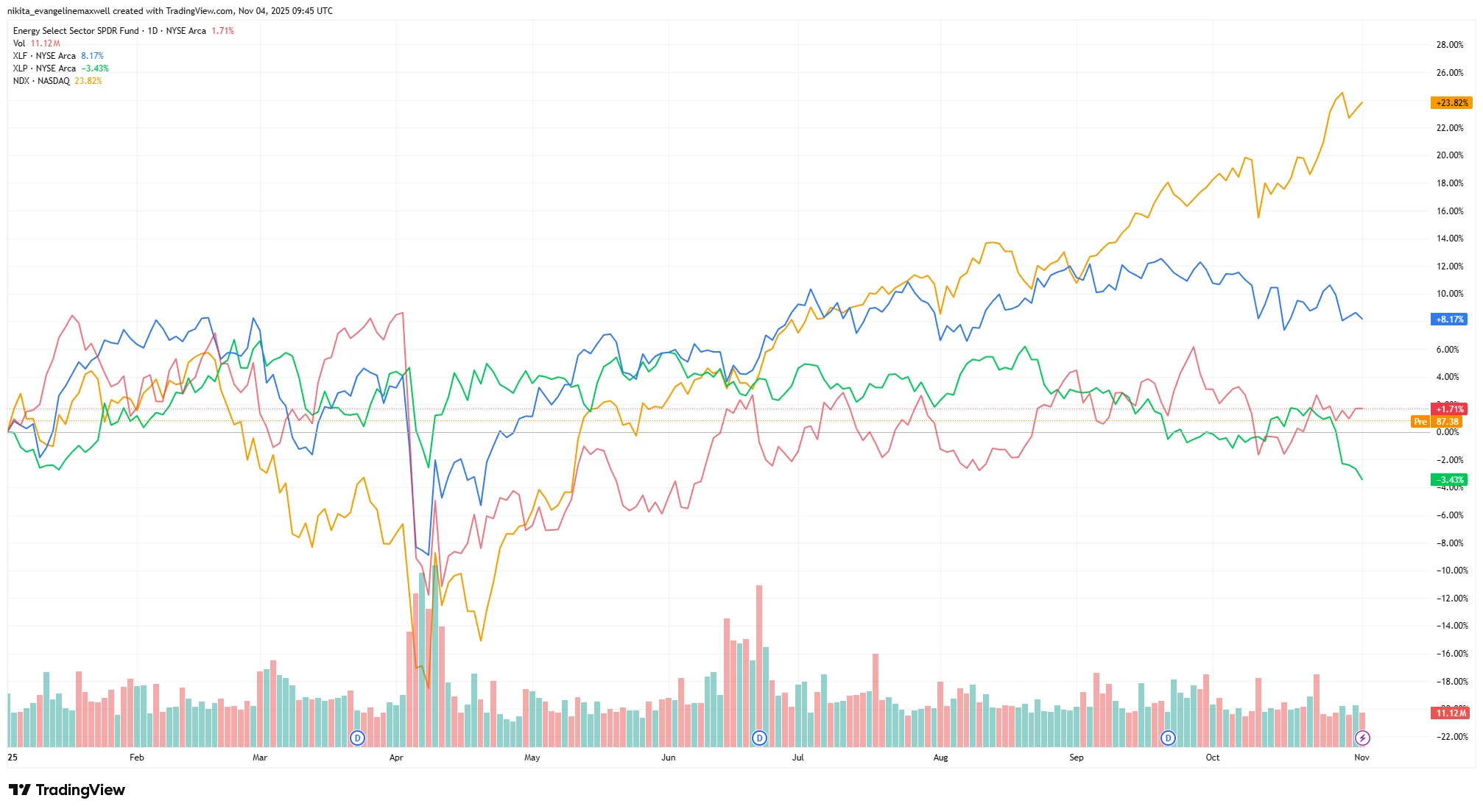

YTD 성과: 저-duration vs 고-duration 섹터 (2025)

출처: TradingView. 모든 지수는 미 달러 기준 총수익입니다. 과거 실적은 미래 실적을 보장하지 않습니다. 데이터는 2025년 11월 4일 기준입니다.

금융과 에너지는 적당한 성과를 기록했으며, 소비재는 부정적인 영역으로 떨어졌습니다. 그에 반해, 기술 중심의 나스닥은 24% 이상 상승했으며, 이는 시장이 성장 쪽으로 전환하고 있음을 강조합니다.

하지만 10월로 접어들면서, 모멘텀이 사라졌습니다. 금융(XLF)은 YTD로 약 8% 상승했습니다. 에너지(XLE)는 약 1.7% 상승했습니다. 배당 ETF는 기술 중심의 지수에 뒤쳐졌습니다. 은행들의 수익은 그럭저럭, 그러나 뛰어나지 않았으며, 순이자 수익은 엇갈리고 충당금은 증가했습니다. 에너지 회사들은 여전히 현금을 창출하고 있지만, 원유 가격이 요동치면서 그들의 미래 가이던스가 약해졌습니다. 소비재는? 안정적이지만 특별히 흥미롭지 않습니다.

이 주식들이 금리 인하의 혜택을 봐야 한다면… 왜 더 좋은 성과를 내지 못하고 있나요?

평가 & 과열: 이 거래가 너무 인기를 끌고 있나요?

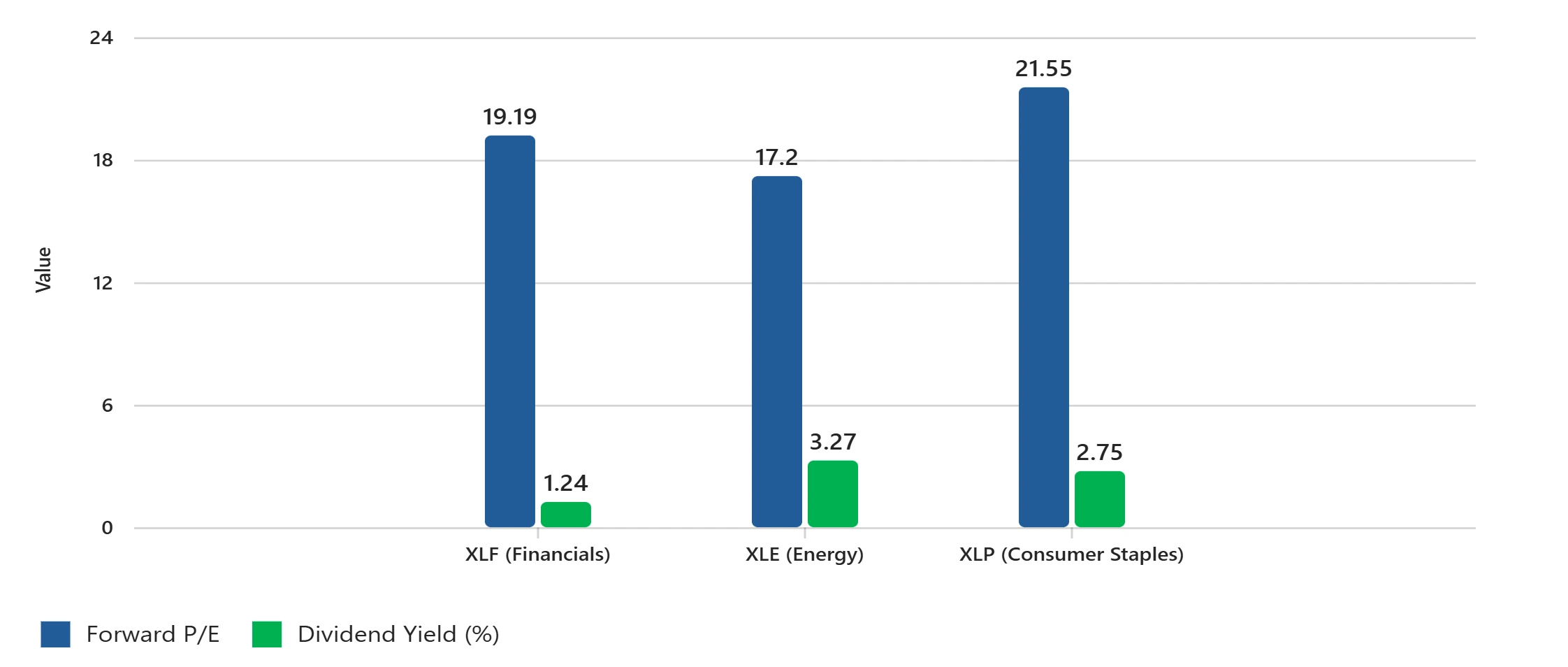

현재 평가가 그리 저렴하지 않습니다. 금융 부문은 약 19배, 에너지는 약 17배, 소비재는 22배에 근접하며 모두 10년 평균을 근접하거나 초과하고 있습니다. 배당 수익률도 매력적이지 않습니다: XLF는 약 1.24%, XLE는 약 3.27%, XLP는 약 2.75%. 그에 비해, 10년 만기 미국 국채는 여전히 4% 이상을 제공하고 있어 이들 배당률이 덜 매력적으로 보입니다.

평가 지표: 금융, 에너지, 소비재

출처: S&P Dow Jones Indices, Select Sector SPDR ETF 데이터. 전방 P/E는 부문별 추정치 기반; 배당 수익률은 30일 SEC 수익률을 반영합니다. 모든 수치는 미 달러 기준입니다. 과거 실적은 미래 결과를 보장하지 않습니다. 데이터는 2025년 10월 31일 기준입니다.

전방 P/E 비율은 역사적 평균에 근접하거나 이를 초과하고 있으며, 배당 수익률은 여전히 국채에 비해 경쟁력이 떨어집니다.

또한 과열 문제도 존재합니다. 배당과 가치 ETF는 올해 상반기 동안 주로 기관들이 수익을 추구하며 많은 자금 유입을 경험했습니다. 하지만 금리 인하가 이미 반영되고 현금 비중이 높아졌다면, 이 주식들의 상승 여력이 얼마나 될까요?

이 주식들이 기본적으로 “안전” 거래가 되었나요? 그리고 물가 상승이 다시 시작되거나 성장이 예상보다 긍정적으로 나올 경우에는 어떻게 될까요?

한편, 고-duration 주식들이 앞서가고 있습니다

저-duration 주식들이 멈춰 있는 동안, 기술, 소비재, 일부 헬스케어 부문과 같은 고-duration 섹터들이 리더로 떠오르고 있습니다. AI 낙관론, 강한 소비자 지출 및 견고한 실적이 나스닥을 가치 지수보다 훨씬 앞서게 했습니다.

금리가 하락하는 것이 모든 부문에 도움이 되어야 한다면, 왜 성장형 주식들이 더 좋은 성과를 내고 있을까요? 시장은 조용히 방어에서 공격으로 전환되고 있는 건가요? 투자자들은 이미 부드러운 착륙과 다음 성장 사이클을 대비하고 있나요?

아마도 향후 성과를 이끌 주식은 “안전한” 현금 흐름 창출 기업이 아니라 진정한 세속적 성장이 있는 기업들일 것입니다.

최종 생각: 안전 거래가 이미 가격에 반영되었나요?

저-duration 주식들은 여전히 그 자리가 있습니다. 시장이 변동성이 클 때 가시성과 수익을 제공할 수 있기 때문에 가치가 있을 수 있습니다. 그러나 평가가 과도하게 이루어졌고 금리 인하가 이미 반영된 상황에서 상승 여력은 제한적일 수 있습니다. 만약 성장이 가속화된다면, 이러한 주식들은 뒤처질 수 있습니다. 상황이 너무 둔화된다면, 그들의 경기 민감성은 피해를 줄 수 있습니다.

그래서 진짜 질문은: 안전을 구매하는 것인가, 아니면 이미 끝난 거래에 대해 대가를 지불하는 것인가입니다?