Adakah Saham Durasi Rendah Masih Boleh Melindungi Anda Dalam Persekitaran Kadar Faedah Menurun?

Bank-bank pusat sedang mengubah arah. Fed, ECB, dan BoE semuanya telah menjadi lebih dovish menjelang penghujung tahun 2025, dan potongan kadar faedah kini dijangka secara meluas. Inflasi semakin perlahan tetapi stabil, dan hasil bon sedang menurun. Secara teori, ini sepatutnya menjadi titik manis untuk saham durasi rendah: kewangan, tenaga, dan saham defensif yang bergantung kepada aliran tunai jangka pendek berbanding cerita pertumbuhan jangka panjang.

Tetapi ini adalah soalan sebenar: Adakah saham “durasi rendah” ini masih melakukan apa yang sepatutnya? Iaitu, menawarkan perlindungan ke bawah dan sensitiviti kepada kadar faedah? Atau adakah perdagangan ini sudah tamat?

Adakah Saham Durasi Rendah Masih Sensitif Kepada Kadar Faedah?

Logiknya adalah biasa: apabila kadar faedah jatuh, kadar diskaun juga turun, yang meningkatkan nilai aliran tunai yang lebih dekat dengan hari ini. Itu sepatutnya memberi manfaat kepada sektor-sektor seperti bank, syarikat insurans, utiliti, dan tenaga, terutamanya mereka yang mempunyai dividen yang kukuh.

Dan pada awal tahun, naratif ini tetap berlaku. Kewangan mendapat sokongan apabila lengkung hasil mula menormalkan. Tenaga kembali pulih berkat daya tahan makroekonomi dan sokongan daripada sisi bekalan. Malah barangan pengguna juga melihat aliran masuk apabila ketakutan terhadap kemelesetan semakin meningkat.

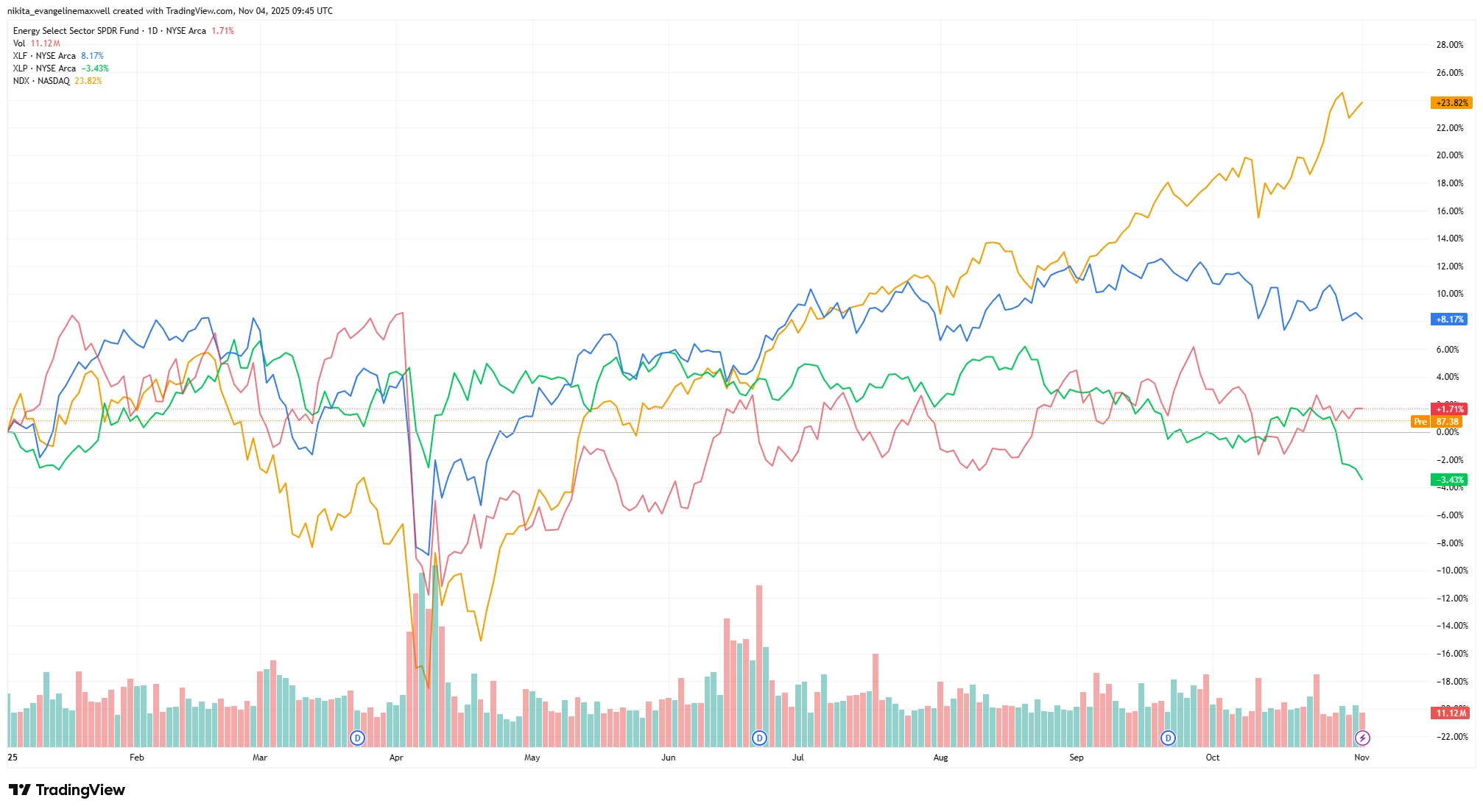

Prestasi YTD: Sektor Durasi Rendah vs Sektor Durasi Tinggi (2025)

Sumber: TradingView. Semua indeks adalah pulangan jumlah dalam dolar AS. Prestasi lepas bukanlah petunjuk yang boleh dipercayai untuk prestasi masa depan. Data adalah seperti yang dinyatakan pada 4 November 2025.

Finansial dan Tenaga telah mencatatkan keuntungan sederhana, manakala Barangan Pengguna telah jatuh ke dalam kawasan negatif. Sebaliknya, Nasdaq yang berat teknologi melonjak lebih dari 24%, menyorot peralihan pasaran ke arah pertumbuhan.

Tetapi menjelang Oktober, momentum telah pudar. Kewangan (XLF) hanya meningkat sekitar 8% YTD. Tenaga (XLE) telah meningkat sekitar 1.7%. ETF dividen telah tertinggal di belakang indeks yang berfokuskan teknologi. Keuntungan bank agak baik, tetapi tidak hebat, dengan pendapatan faedah bersih yang bercampur-campur dan peningkatan dalam peruntukan. Syarikat tenaga masih menghasilkan wang tunai, tetapi panduan masa depan mereka telah melembut dengan harga minyak yang berubah-ubah. Barangan pengguna? Stabil, tetapi tidak mengujakan.

Jika saham ini sepatutnya mendapat manfaat daripada penurunan kadar faedah… mengapa mereka tidak menunjukkan prestasi yang lebih baik?

Penilaian & Keramaian: Adakah Perdagangan Ini Terlalu Popular Sekarang?

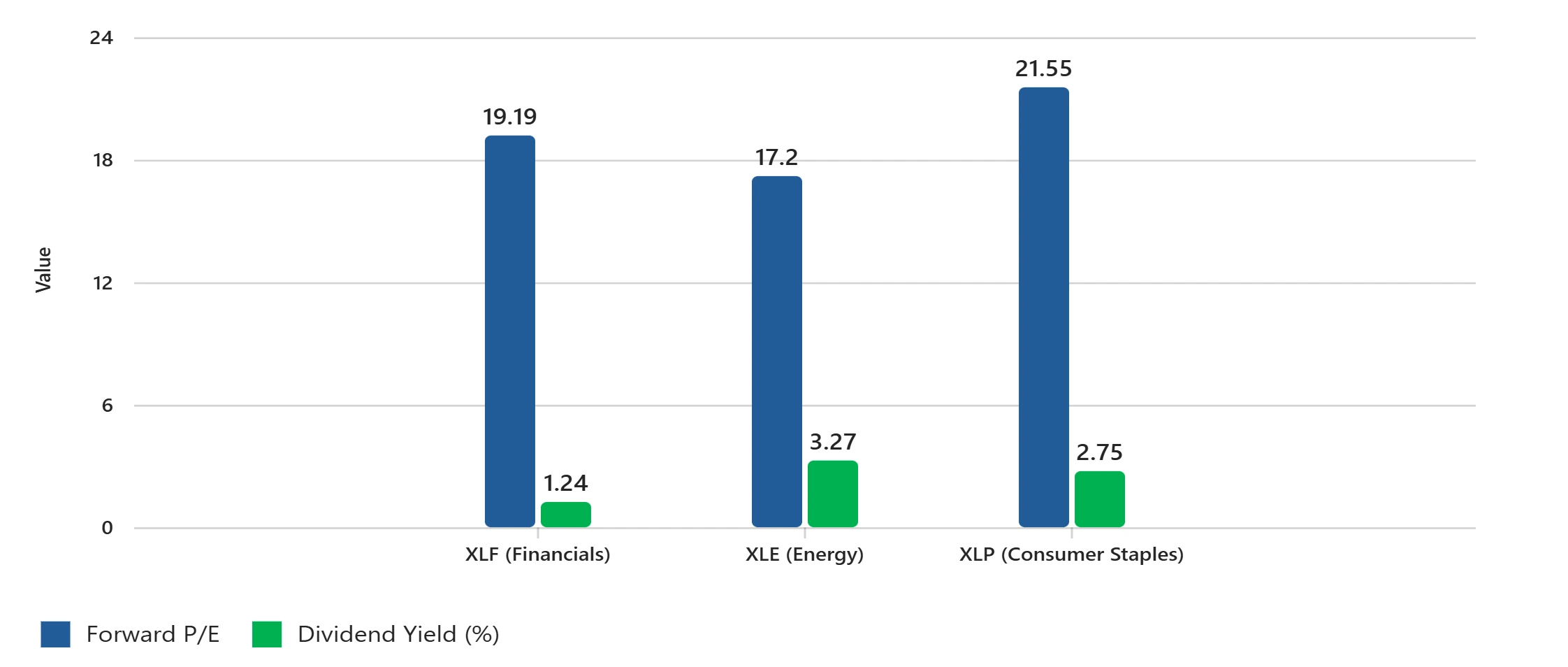

Penilaian tidak lagi murah. P/E hadapan untuk kewangan berada sekitar 19x, tenaga sekitar 17x, dan barangan pengguna hampir 22x, semua hampir atau melebihi purata 10 tahun mereka. Hasil dividen juga tidak begitu menarik: XLF menghasilkan kira-kira 1.24%, XLE 3.27%, dan XLP 2.75%. Sementara itu, Bon Treasury 10 tahun masih menawarkan lebih daripada 4%, menjadikan hasil tersebut kurang menarik.

Metrik Penilaian: Kewangan, Tenaga, Barangan Pengguna

Sumber: S&P Dow Jones Indices, Data ETF Select Sector SPDR. P/E hadapan berdasarkan anggaran per sektor; Hasil dividen mencerminkan hasil SEC 30 hari. Semua angka dalam dolar AS. Prestasi lepas bukanlah petunjuk yang boleh dipercayai untuk keputusan masa depan. Data adalah seperti yang dinyatakan pada 31 Oktober 2025.

P/E hadapan berada berhampiran atau melebihi purata sejarah, manakala hasil dividen kekal kurang kompetitif berbanding Treasury.

Selain itu, terdapat isu keramaian. ETF dividen dan nilai menyaksikan aliran masuk yang kuat pada separuh pertama tahun ini, kebanyakannya dari institusi yang mengejar hasil. Tetapi dengan pemotongan kadar faedah yang sudah dijangka dan peruntukan tunai yang tinggi, adalah wajar untuk bertanya: Berapa banyak potensi kenaikan yang tinggal?

Adakah saham ini telah menjadi perdagangan “keselamatan” secara default? Dan apa yang berlaku jika inflasi meningkat semula atau pertumbuhan lebih baik daripada yang dijangkakan?

Sementara Itu, Saham Durasi Tinggi Memimpin

Ketika saham durasi rendah terhenti, sektor durasi tinggi seperti teknologi, pengguna diskresi, dan beberapa sektor penjagaan kesihatan telah mendahului. Optimisme AI, perbelanjaan pengguna yang kuat, dan pendapatan yang kukuh telah mendorong Nasdaq jauh di hadapan penanda aras nilai.

Jika penurunan kadar sepatutnya memberi manfaat kepada semua sektor, mengapa saham pertumbuhan lebih mengatasi? Adakah pasaran secara senyap-senyap beralih dari pertahanan kepada serangan? Adakah pelabur sudah mula memposisikan diri untuk pendaratan lembut dan kitaran pertumbuhan yang seterusnya?

Mungkin gelombang prestasi seterusnya tidak akan datang daripada “penjana aliran tunai selamat”, tetapi daripada syarikat-syarikat dengan pertumbuhan sekular yang sebenar.

Fikiran Akhir: Adakah Perdagangan Keselamatan Sudah Dihargai?

Saham durasi rendah masih mempunyai tempat. Mereka menawarkan keterlihatan dan hasil yang boleh berguna apabila pasaran menjadi bergelora. Tetapi dengan penilaian yang diperbesarkan dan potongan kadar faedah yang sudah dimasukkan, potensi kenaikan mungkin terhad. Jika pertumbuhan meningkat, saham-saham ini mungkin tertinggal. Jika keadaan melambatkan terlalu banyak, pendedahan kitaran mereka mungkin membawa kemudaratan.

Jadi soalan sebenar ialah: Adakah anda membeli keselamatan, atau membayar untuk perdagangan yang sudah tamat?