Sektor Defensif dalam Dunia Dovish: Masih Terlalu Mahal?

Pentas kini disediakan: inflasi akhirnya semakin menghampiri sasaran bank pusat (PCE teras AS sekitar 2.1% pada April), dan bank-bank pusat utama mula bercakap tentang pemotongan kadar faedah. The Fed mengekalkan kadar pada Jun 2025 tetapi masih menjangkakan dua pemotongan sebanyak suku mata tahun ini. Secara tradisional, persekitaran sebegini (pertumbuhan perlahan dan kadar rendah) telah menguntungkan sektor defensif seperti barangan pengguna asas dan utiliti – industri dengan aliran tunai dan hasil yang stabil. Namun, persoalannya ialah: adakah saham “selamat” ini masih berbaloi dengan penilaian tinggi yang dibayar oleh pelabur? Jika hasil bon menurun dan pertumbuhan tidak merosot, adakah sektor defensif benar-benar patut menikmati premium?

Ketahanan Pendapatan vs. Premium Penilaian

Syarikat defensif mempunyai hasil yang stabil, ya, tetapi data terkini menunjukkan isyarat bercampur. Untuk suku ketiga 2025, penganalisis meramalkan pendapatan S&P 500 meningkat sekitar 8% tahun ke tahun, diterajui oleh teknologi, utiliti, bahan, dan kewangan. Malah, utiliti dijangka menjadi antara sektor yang paling pesat berkembang (dan ini bukan kali pertama!). Dalam sektor pengguna asas, permintaan terhadap barangan keperluan kekal kukuh: Procter & Gamble (PG), sebagai contoh, menaikkan harga di AS sekitar 2–2.5% bagi jenama utama untuk menampung kos, dan hasilnya mengatasi jangkaan. Sementara itu, Unilever mencatatkan pertumbuhan jualan asas sekitar 3.9% (penetapan harga +2.4%) dengan memberi tumpuan kepada produk kecantikan ber-margin tinggi.

Syarikat-syarikat ini masih menikmati kuasa menetapkan harga dalam barangan keperluan atau segmen premium, mengekalkan pertumbuhan hasil yang sederhana walaupun perbelanjaan pengguna semakin berhati-hati.

Kos input yang lebih tinggi (contohnya tarif tahun lepas) telah menekan margin walaupun selepas kenaikan harga. Unilever sedang merombak semula operasinya (pengurangan kos dan penjualan aset bukan teras) untuk “mengukuhkan margin di tengah-tengah sentimen pengguna yang lemah.”

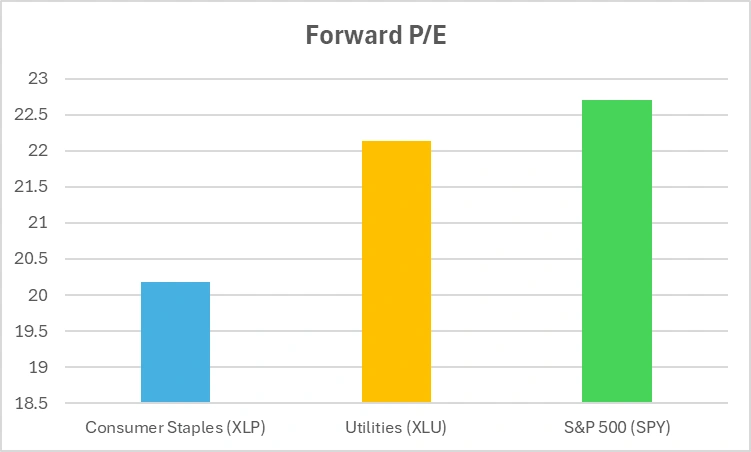

Dan mengenai penilaian: sektor defensif kini tidak lagi murah. Nisbah P/E hadapan S&P 500 adalah sekitar 22–23×, dan sektor pengguna asas/utiliti berdagang pada gandaan yang sama. Sementara itu, hasil dividen dalam sektor ini hanya sedikit lebih tinggi daripada pasaran keseluruhan. ETF Barangan Pengguna Asas (XLP) memberikan hasil sekitar 2.7% dan ETF Utiliti (XLU) sekitar 2.5%, berbanding hasil bon Perbendaharaan AS 10 tahun kira-kira 4%. Ringkasnya, pelabur kini membayar harga tinggi untuk hasil sederhana yang dahulu sepadan dengan kadar bon yang jauh lebih tinggi.

Semakan Penilaian: Adakah Sektor Defensif Masih Murah?

*Nisbah P/E hadapan adalah angka anggaran. Carta ini adalah untuk tujuan ilustrasi sahaja.

Semakan penilaian: Sektor defensif kini berdagang pada P/E hadapan yang setanding dengan pasaran yang lebih luas. Adakah pelabur membayar lebih untuk kestabilan yang dianggap selamat?

Pada tahap ini, sektor pengguna asas dan utiliti tidak lagi dianggap murah. Jika pertumbuhan perlahan berterusan, pendapatan mereka kekal stabil – tetapi jika berlaku kejutan kos walaupun kecil, margin mereka boleh terjejas.

Kepekaan Makro dan Kedudukan Pasaran

Sektor defensif biasanya menunjukkan prestasi yang baik apabila bon meningkat atau pertumbuhan ekonomi perlahan. Utiliti, khususnya, dikenali sebagai “pengganti bon” kerana keuntungan terkawal dan pembayaran dividen tinggi yang menyerupai pendapatan tetap. Dalam praktiknya, apabila hasil bon Perbendaharaan menurun pada awal 2025, ETF utiliti dan pengguna asas AS mengatasi pasaran. Sebagai contoh, pada bulan Mac, ETF S&P 500 (SPY) hampir tidak berubah sejak awal tahun sementara ETF Barangan Pengguna Asas (XLP) meningkat sekitar 4.4% dan Utiliti (XLU) naik 3.1% — satu peralihan jelas ke arah sifat seperti bon.

Namun dalam kitaran dovish yang sebenar, hasil bon itu sendiri menjadi lebih rendah, dan daya tarikan pendapatan saham mungkin berkurangan. Hari ini, dividen 2.5% berbanding bon 4% kelihatan kurang menarik berbanding ketika hasil 10 tahun lebih tinggi. Jika kadar terus menurun, utiliti boleh menjadi semakin sesak. Ini menimbulkan persoalan: jika aliran ke dalam “pengganti bon” sudah terlalu padat, adakah masih ada ruang untuk pertumbuhan lanjut?

Bagaimana pula dengan kedudukan pasaran? Semakin ramai pelabur memperuntukkan dana ke dalam sektor pengguna asas dan utiliti sebagai lindung nilai. Kedudukan risk-off ini boleh menjadi kitaran tertutup: aliran dana besar menaikkan harga saham dan menekan pulangan masa depan. Ini adalah dagangan yang sesak. Persoalan yang tinggal ialah sama ada benteng defensif ini akan kekal kukuh jika ribut ekonomi berakhir: adakah sektor ini masih berfungsi sebagai penstabil, atau sekadar menjadi dagangan konsensus?

YTD 2025: Adakah Sektor Defensif Masih Mendahului?

Sumber: TradingView. Semua indeks adalah pulangan jumlah dalam dolar AS. Prestasi lepas bukan penunjuk yang boleh dipercayai bagi prestasi masa hadapan. Data setakat 28 Oktober 2025.

Walaupun latar belakang makro dovish pada 2025, sektor defensif menunjukkan prestasi lemah. Utiliti (XLU) dan Barangan Pengguna Asas (XLP) jauh ketinggalan berbanding S&P 500 (SPY), mencabar daya tarikan mereka sebagai tempat selamat.

Risiko Rotasi: Bagaimana Jika Pertumbuhan Pulih?

Sebaliknya, bagaimana jika ekonomi kekal kukuh atau mengejutkan dengan pertumbuhan lebih tinggi? Jika kita mengalami “pendaratan lembut” dengan pertumbuhan berterusan dan pemotongan kadar oleh Fed, pandangan mungkin berubah. Dalam senario sebegini, secara sejarah, sektor pertumbuhan dan kitaran sering mengambil alih kepimpinan.

Bayangkan lonjakan yang didorong oleh teknologi. Jika perbelanjaan AI dan awan kekal kukuh, atau jika pembuatan dan perbelanjaan pengguna terus stabil, modal boleh beralih kembali ke sektor pertumbuhan. Ini berkemungkinan memberi tekanan ke atas penilaian saham defensif.

Dengan kata lain: adakah saham defensif boleh menjadi “perangkap nilai” jika saham pertumbuhan bangkit semula dan hasil bon jatuh? Apabila semua pelabur sudah membeli dagangan “selamat”, tiada ruang untuk pembeli baharu. Jika sentimen risiko kembali, ramai mungkin bergegas keluar. Fenomena ini menandakan aliran keluar dana daripada sektor pengguna asas ke sektor kitaran. Jika rotasi ini mempercepat, sektor defensif mungkin ketinggalan di belakang lonjakan pasaran keseluruhan.

Kesimpulan

Sektor defensif masih menawarkan perlindungan – aliran tunai yang boleh diramal dan dividen yang kelihatan menarik apabila dasar monetari longgar. Namun, perlindungan ini kini datang dengan harga premium. Pelabur perlu bertanya kepada diri sendiri: adakah saya membeli keselamatan sebenar, atau sekadar membeli sesuatu yang semua orang percaya selamat? Apabila utiliti dan barangan pengguna asas berdagang pada P/E lebih 20× dengan hasil 2.5–3%, ruang untuk kesilapan adalah kecil. Persoalan terakhir kekal: jika saham “selamat” sebegitu mahal, adakah ia masih benar-benar selamat?