Pendapatan Goyah, Bank Pusat Kekal Berhati-hati | Ulasan Mingguan: 27–31 Oktober 2025

Tinjauan Ekonomi

Minggu terakhir bulan Oktober menyaksikan pelbagai keputusan bank pusat, laporan pendapatan syarikat, dan data makroekonomi yang bercampur-campur. Di Amerika Syarikat, Rizab Persekutuan (Fed) menurunkan kadar faedah sebanyak 25 mata asas dalam mesyuaratnya pada 29–30 Oktober, menurunkan julat sasaran kepada 3.75%-4.00%. Pengerusi Powell mengakui bahawa inflasi telah berkurangan tetapi masih kekal berterusan, manakala isyarat pasaran buruh menunjukkan keputusan yang bercampur. Fed mengekalkan nada berhati-hati, menekankan ketidaktentuan terhadap pemotongan kadar pada masa depan dan mengulangi pendekatan bergantung kepada data. Jangkaan pasaran terhadap pemotongan kadar pada bulan Disember menurun, dengan tumpuan kini beralih ke awal tahun 2026.

Di Eropah, Bank Pusat Eropah (ECB) mengekalkan kadar depositnya pada 2.00%. Presiden Lagarde menyatakan bahawa inflasi sudah hampir dengan sasaran tetapi memberi amaran tentang kelemahan pertumbuhan berterusan di zon euro, terutamanya di Jerman. Bank of Japan (BoJ) juga mengekalkan kadar faedah negatif dan meneruskan dasar pelonggaran monetari ultra longgar. Inflasi di Jepun berada sekitar 2.8%, menambah tekanan terhadap panduan hadapan BoJ apabila yen terus melemah.

Data baharu menunjukkan keputusan bercampur. Di AS, inflasi teras PCE (ukuran pilihan Fed) mencatatkan 2.7% tahun ke tahun untuk bulan September, menyokong jangkaan pelonggaran secara beransur-ansur. Keyakinan pengguna menurun sedikit, manakala tuntutan pengangguran kekal stabil. Di China, PMI pembuatan kekal dalam zon penguncupan, menyorot permintaan domestik yang lemah dan mengukuhkan jangkaan untuk sokongan dasar selanjutnya.

Ekuiti, Bon & Komoditi

Pasaran ekuiti mencatatkan keuntungan sederhana walaupun dengan hasil pendapatan dan isyarat makro yang bercampur. S&P 500 meningkat sekitar 0.76%, manakala Nasdaq naik 2.32%, disokong oleh kekuatan sektor teknologi. Rali pada hari Jumaat membantu mengangkat indeks ke wilayah positif. Di Eropah, STOXX 600 jatuh 1.6%, dipengaruhi oleh kelemahan sektor penjagaan kesihatan dan perindustrian. Saham UK kekal stabil hingga sedikit positif, disokong oleh sektor berkaitan komoditi.

Hasil bon menurun selepas mesyuarat bank pusat. Hasil bon Perbendaharaan AS 10 tahun ditutup sekitar 4.08% pada hari Jumaat, turun daripada paras tinggi sebelumnya sekitar 4.18%. Hasil Bund Jerman jatuh ke arah 2.48%, manakala hasil gilt 10 tahun menurun kepada sekitar 4.25%, apabila jangkaan BoE beralih lebih kukuh ke arah pemotongan kadar pada awal tahun 2026.

Harga minyak bergerak mendatar, dipengaruhi oleh ketidaktentuan terhadap keputusan OPEC+ dan perkembangan geopolitik. Minyak mentah Brent diniagakan antara $60 dan $65 setong sebelum menutup minggu sekitar $60.8. Harga emas pulih sedikit, meningkat ke arah $4,025/oz apabila pelabur mencari keselamatan di tengah-tengah turun naik pasaran.

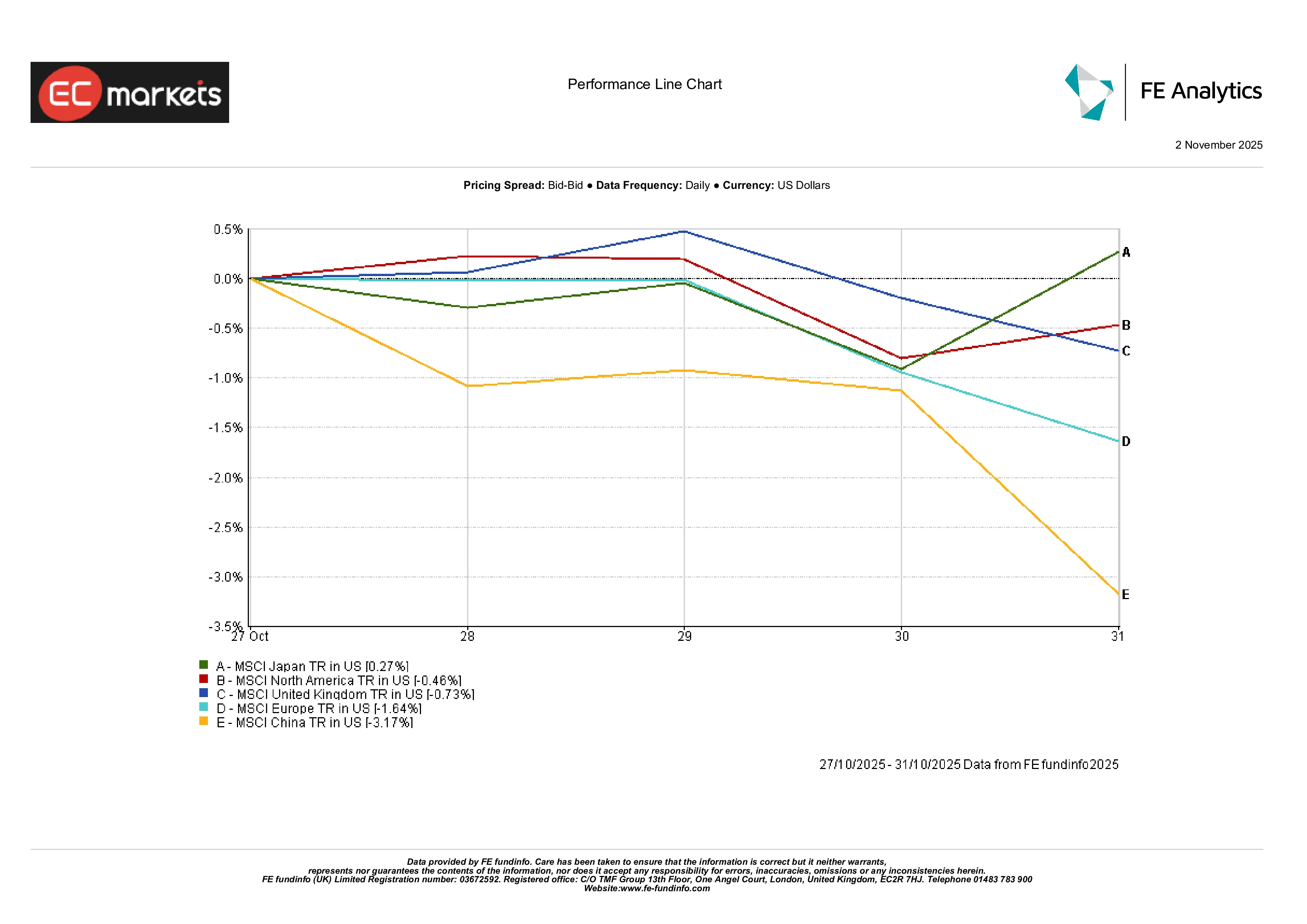

Pasaran Serantau

Prestasi pasaran ekuiti serantau berbeza-beza. MSCI Amerika Utara jatuh 0.5%, walaupun disokong oleh pendapatan kukuh sektor teknologi. Saham UK (MSCI United Kingdom) hampir mendatar, menutup minggu dengan penurunan 0.7%. MSCI Eropah menurun lebih ketara sebanyak -1.6%, mencerminkan kebimbangan pertumbuhan berterusan dan hasil pendapatan yang mengecewakan dalam sektor utama.

China mencatatkan prestasi yang lemah, dengan MSCI China jatuh 3.2%. PMI yang lemah dan pertumbuhan kredit yang perlahan menimbulkan semula kebimbangan pelabur mengenai pemulihan ekonomi. Jepun mencatatkan sedikit keuntungan: MSCI Japan naik 0.3% apabila yen melemah dan hasil pendapatan kekal kukuh.

Prestasi Serantau

Sumber: FE Analytics. Semua indeks pulangan keseluruhan dalam USD. Prestasi masa lalu bukanlah petunjuk yang boleh dipercayai untuk prestasi masa depan. Data setakat 31 Oktober 2025.

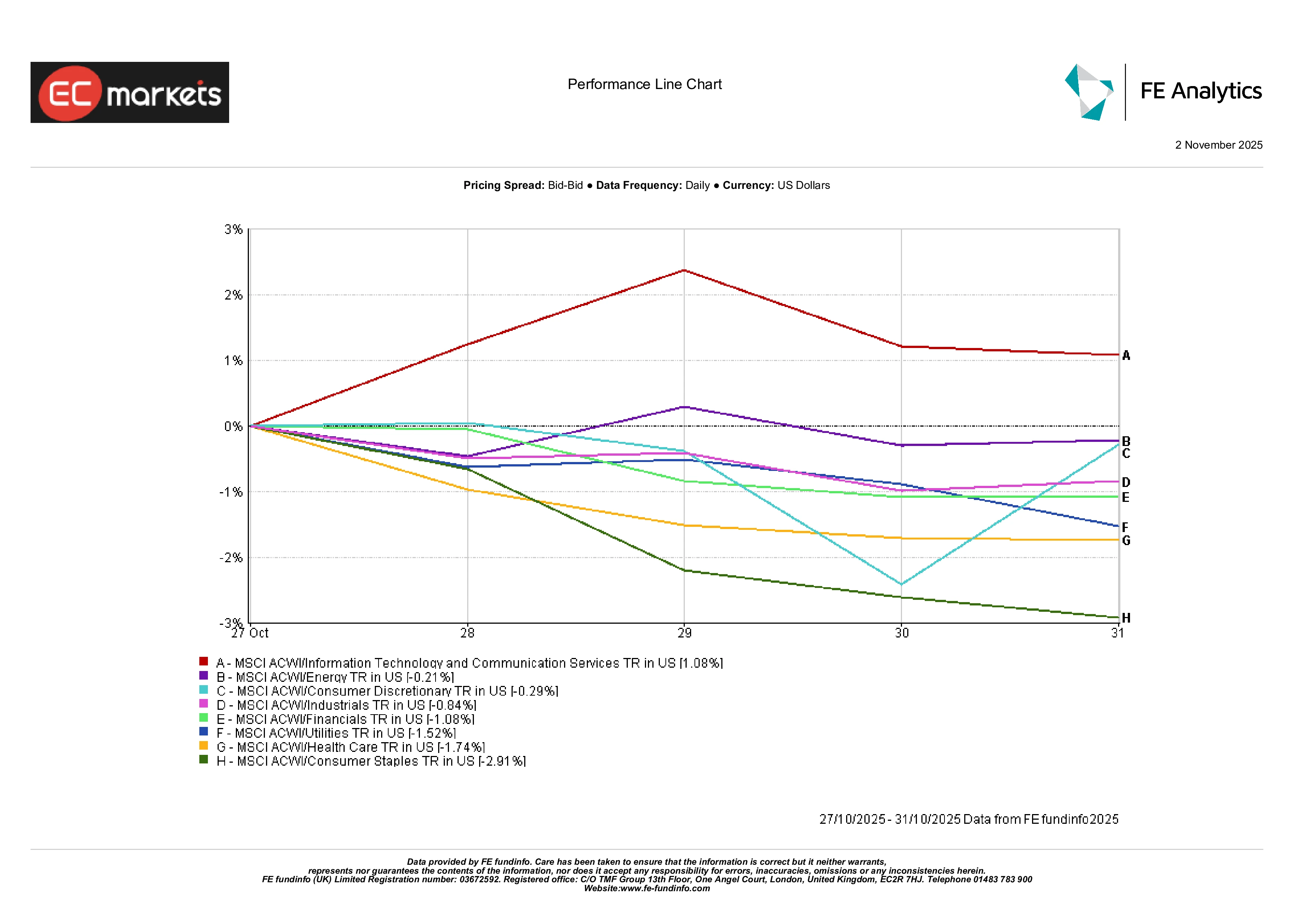

Prestasi Sektor

Prestasi sektor bercampur. Teknologi mendahului kenaikan, disokong oleh hasil pendapatan kukuh daripada syarikat perisian dan semikonduktor. MSCI ACWI Information Technology meningkat sekitar 1%, mengatasi sektor lain. Tenaga hampir tidak berubah (-0.2%) selepas kenaikan kuat dalam minggu sebelumnya. Kewangan dan Perindustrian masing-masing menurun 1.0% dan 0.8%, sejajar dengan kelemahan pasaran ekuiti secara keseluruhan. Barangan pengguna asas mencatatkan prestasi paling lemah, jatuh hampir -3% selepas keputusan mengecewakan daripada peruncit utama. Penjagaan kesihatan dan Utiliti juga menurun apabila pelabur beralih keluar daripada saham defensif.

Secara keseluruhan, kepimpinan pasaran beralih kepada sektor pertumbuhan, manakala sektor defensif dan kitaran tertekan.

Prestasi Sektor

Sumber: FE Analytics. Semua indeks pulangan keseluruhan dalam USD. Prestasi masa lalu bukanlah petunjuk yang boleh dipercayai untuk prestasi masa depan. Data setakat 17 Oktober 2025.

Pasaran Mata Wang

Pasaran FX mencerminkan dinamik dasar bank pusat. Pound melemah: GBP/USD jatuh daripada 1.3337 kepada 1.3155, turun kira-kira 1.4% untuk minggu ini apabila kenyataan BoE menunjukkan nada dovish. Euro juga kehilangan momentum, dengan EUR/USD menurun daripada 1.1652 kepada 1.1536.

Yen terus melemah. USD/JPY meningkat daripada 152.88 kepada 154.01, mencerminkan perbezaan antara jangkaan dasar BoJ dan Fed. GBP/JPY juga menurun, menutup minggu sekitar 202.60 daripada 203.88. Secara keseluruhan, pergerakan mata wang kekal teratur dan sejajar dengan jangkaan dasar relatif.

Tinjauan & Minggu Hadapan

Pasaran memasuki bulan November dengan beberapa data dan acara utama dalam perhatian. Di AS, laporan pekerjaan pada 8 November akan dipantau dengan teliti bagi mencari tanda-tanda kelembapan pasaran buruh. Laporan lain termasuk indeks perkhidmatan ISM dan pesanan kilang, yang mungkin mempengaruhi nada jangka pendek Fed. Pelabur juga akan memantau ucapan pegawai Fed dengan teliti.

Di Eropah, kemas kini tentang pengeluaran perindustrian dan jualan runcit akan memberi gambaran lanjut tentang sejauh mana kelembapan ekonomi. Minit ECB mungkin memberikan butiran lanjut tentang pandangan pembuat dasar terhadap inflasi dan strategi lembaran imbangan. BoE juga dijangka menerbitkan unjuran ekonomi baharu.

Fokus di Asia akan tertumpu kepada angka perdagangan dan kredit China, terutamanya selepas keputusan PMI yang lemah. Syarikat Jepun, terutamanya dalam sektor automotif dan semikonduktor, akan melaporkan pendapatan.

Pendapatan korporat kekal menjadi tumpuan di seluruh dunia, terutamanya dalam sektor pengguna dan kewangan. Walaupun Oktober berakhir dengan keputusan bercampur, latar belakang yang lebih luas — inflasi yang reda, pendekatan berhati-hati bank pusat, dan data yang semakin stabil — masih kelihatan positif menjelang akhir tahun.