Fed Menyampaikan, Pasaran Berputar Ketara Selepas Perubahan Dasar | Ringkasan Mingguan: 8–12 Disember 2025

Gambaran Ekonomi & Makro

Pasaran memulakan minggu dengan tumpuan penuh kepada Rizab Persekutuan, dan hasilnya walaupun tidak mengejutkan, membawa implikasi yang bermakna. Pada hari Rabu, FOMC melaksanakan pemotongan kadar sebanyak 25 mata asas seperti yang dijangka secara meluas, menurunkan julat sasaran kadar dana persekutuan daripada 3.75%-4.00% kepada 3.50%-3.75%, sekali gus menamatkan secara rasmi era kadar dasar pada paras 4%.

Walaupun mesej Pengerusi Powell sebahagian besarnya bersifat neutral, pelabur mentafsir langkah tersebut sebagai pengesahan bahawa Fed telah beralih secara tegas ke fasa pelonggaran. Unjuran yang dikemas kini menunjukkan kadar yang lebih rendah pada tahun 2026, mengukuhkan jangkaan bahawa dasar monetari kini akan memberi keutamaan kepada usaha melindungi ekonomi yang semakin perlahan.

Tidak semua pembuat dasar bersetuju. Presiden Fed Chicago, Austan Goolsbee, menyatakan bantahan dengan berhujah bahawa inflasi masih terlalu tinggi dan keadaan pasaran buruh belum lagi mewajarkan tindakan segera. Kenyataannya menonjolkan ketidaktentuan yang dihadapi oleh pembuat dasar, terutamanya selepas penutupan berpanjangan Biro Statistik Buruh yang menyebabkan Fed beroperasi dengan data yang tidak lengkap.

Secara keseluruhan, persekitaran makro bertambah baik secara sederhana, namun pemotongan kadar memperkukuh putaran aset berbanding tingkah laku risk-on yang menyeluruh, apabila pelabur menilai semula kedudukan merentas aset dan wilayah.

Ekuiti, Bon & Komoditi

Pasaran ekuiti AS bertindak balas secara positif, namun prestasi berbeza ketara di bawah permukaan. Indeks Dow Jones Industrial Average melonjak ke paras tertinggi sepanjang masa secara berturut-turut, menutup minggu pada paras rekod 48,886, didorong oleh aliran masuk ke sektor perindustrian, kewangan dan saham nilai tradisional.

Sebaliknya, Nasdaq jatuh kira-kira 2% selepas pemotongan kadar, apabila pelabur beralih keluar daripada saham pertumbuhan jangka panjang dan saham teknologi yang bernilai tinggi. S&P 500 menamatkan minggu dengan kenaikan sederhana, menyembunyikan perubahan kepimpinan yang berlaku.

Pasaran bon relatif tenang. Hasil Perbendaharaan jangka pendek menurun sejajar dengan pemotongan kadar, manakala hasil jangka panjang kekal stabil apabila pelabur menimbang keadaan kewangan yang lebih longgar berbanding risiko inflasi yang berterusan.

Komoditi mengalami turun naik. Emas meningkat ke paras tertinggi tujuh minggu hampir $4,350/oz, disokong oleh hasil sebenar yang lebih rendah dan permintaan baharu untuk lindung nilai inflasi. Perak mengalami pengambilan untung yang ketara, jatuh hampir 4% selepas mencecah paras rekod $65, namun masih menamatkan minggu naik 6% dan telah meningkat 23% sejak akhir November. Harga minyak secara keseluruhan kekal stabil, disokong oleh disiplin OPEC+ tetapi dihadkan oleh kebimbangan permintaan.

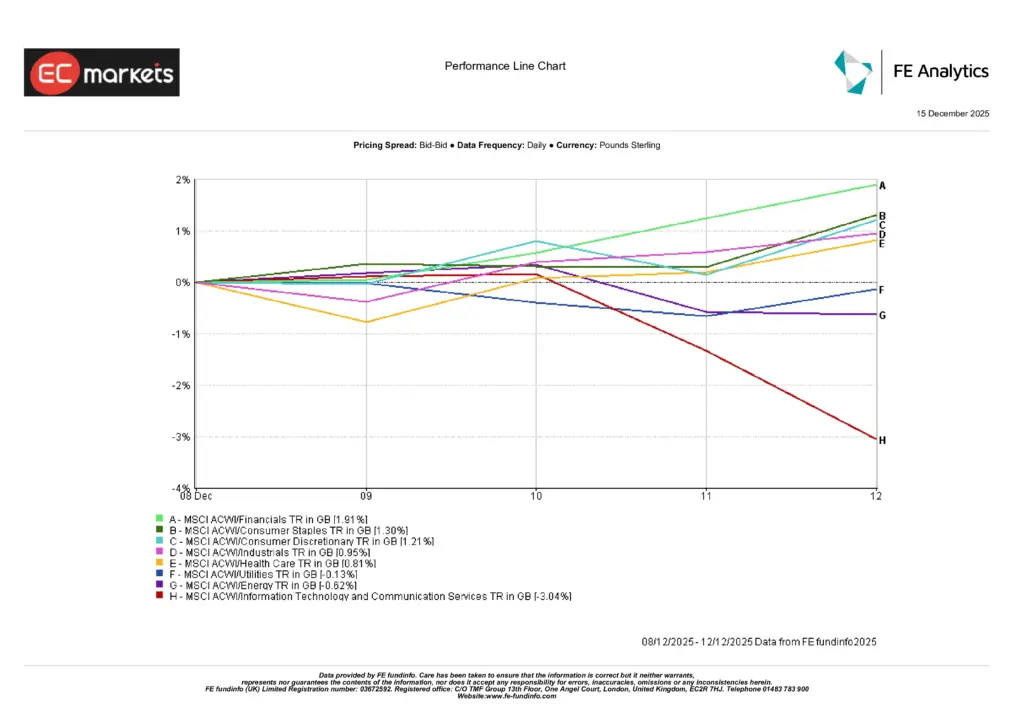

Prestasi Sektor

Prestasi sektor menggariskan tema dominan minggu ini: putaran, bukan rali.

Sektor kewangan mendahului kenaikan, meningkat 1.91%, apabila dasar yang lebih longgar dan sentimen risiko yang bertambah baik memihak kepada sektor berorientasikan nilai. Barangan pengguna asas meningkat 1.30%, mencerminkan permintaan baharu terhadap pendapatan defensif, manakala barangan pengguna budi bicara naik 1.21%, disokong oleh jangkaan bahawa kadar yang lebih rendah boleh membantu menstabilkan perbelanjaan isi rumah hingga 2026.

Di sisi negatif, Teknologi Maklumat dan Perkhidmatan Komunikasi mencatat prestasi yang jauh lebih lemah, jatuh 3.04%, apabila pelabur mengurangkan pendedahan kepada aset pertumbuhan jangka panjang selepas keputusan Fed. Tenaga merosot 0.62%, dibebani oleh harga minyak yang bergerak dalam julat, manakala Penjagaan Kesihatan susut 0.81%. Utiliti secara keseluruhan mendatar (–0.13%).

Penyebaran ini menonjolkan persekitaran pasaran yang semakin selektif, dengan kepimpinan beralih ke arah sektor defensif dan nilai apabila sektor pertumbuhan menghadapi tekanan penilaian.

Sumber: FE Analytics. Semua indeks adalah pulangan keseluruhan dalam GBP. Prestasi lalu bukan petunjuk prestasi masa hadapan. Data setakat 12 Disember 2025.

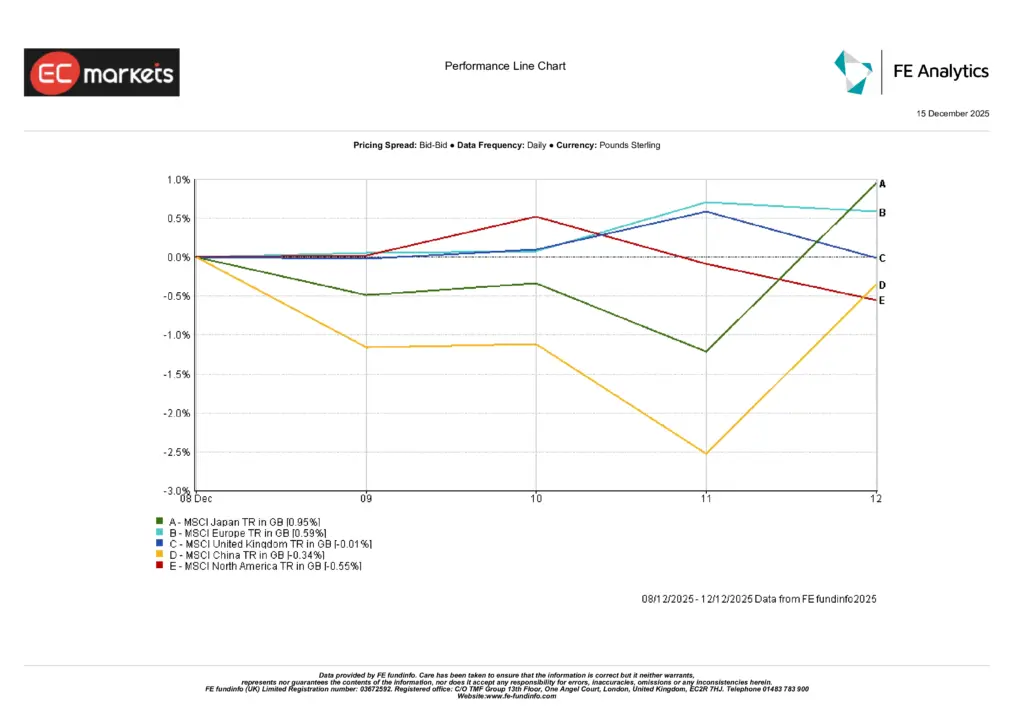

Pasaran Serantau

Prestasi ekuiti serantau bercampur-campur, mencerminkan perbezaan dasar yang semakin melebar dan pelarasan kedudukan selepas keputusan Fed.

Jepun mendahului pulangan serantau, dengan MSCI Japan meningkat 0.95% (GBP), disokong oleh pengukuhan yen dan jangkaan yang semakin meningkat bahawa Bank of Japan mungkin melaksanakan kenaikan kadar. Eropah tidak termasuk UK menyusul dengan kenaikan 0.59%, apabila pelabur mengambil kedudukan secara berhati-hati menjelang mesyuarat terakhir ECB tahun ini.

Pasaran UK hampir mendatar, dengan MSCI United Kingdom meningkat 0.01%, terhad oleh jangkaan pertumbuhan yang lemah walaupun inflasi mereda. China mencatat prestasi lebih lemah, dengan MSCI China turun 0.34%, mencerminkan kelemahan berterusan permintaan domestik dan momentum rangsangan yang terhad.

Amerika Utara menurun 0.55%, apabila putaran keluar daripada pendedahan berteras teknologi mengimbangi kenaikan dalam sektor perindustrian dan berorientasikan nilai.

Sumber: FE Analytics. Semua indeks adalah pulangan keseluruhan dalam GBP. Prestasi lalu bukan petunjuk prestasi masa hadapan. Data setakat 12 Disember 2025.

Pasaran Mata Wang

Pasaran mata wang bertindak balas dengan jelas terhadap langkah Fed. Dolar AS melemah dengan ketara, walaupun nada Powell neutral, apabila pelabur memberi tumpuan kepada pengesahan kitaran pelonggaran dan unjuran kadar hadapan yang lebih rendah.

Yen Jepun meneruskan pengukuhan, mendorong USD/JPY menghampiri paras 155, didorong oleh keyakinan yang semakin meningkat terhadap kenaikan kadar BoJ dalam masa terdekat serta pembubaran berterusan dagangan bawaan yang dibiayai yen. Pound sterling dan euro turut mendapat manfaat daripada kelemahan dolar, namun kenaikan dihadkan menjelang mesyuarat bank pusat yang akan datang.

Pasaran mata wang kripto menyatu selepas kekuatan baru-baru ini, dengan aliran menjadi stabil apabila pelabur menilai semula risiko susulan keputusan Fed.

Tinjauan & Minggu Hadapan

Tumpuan kini beralih kepada minggu yang sarat dengan data dan dipacu oleh dasar.

Di Asia-Pasifik, pasaran akan meneliti data pembuatan Jepun, jualan runcit, tinjauan perniagaan New Zealand dan KDNK New Zealand, sebelum keputusan kadar Bank of Japan yang dinanti-nantikan pada hari Khamis. Pasaran menganggarkan sekitar kebarangkalian 75% bagi kenaikan kadar BoJ, membuka ruang kepada turun naik yang tinggi dalam pasangan yen.

Di Eropah dan UK, tumpuan beralih kepada data pekerjaan UK, inflasi PPI dan RPI, serta keputusan kadar Bank of England, di mana pemotongan 25 mata asas dijangka secara meluas. ECB juga akan mengumumkan keputusan terakhir tahun ini, dengan tiada perubahan dijangka tetapi panduan untuk 2026 akan diperhatikan dengan teliti.

Di Amerika Utara, pasaran akan kembali menumpukan perhatian kepada data keras apabila Non-Farm Payrolls AS (16 Disember) dan CPI (18 Disember) kembali diumumkan selepas gangguan data. CPI Kanada juga akan dikeluarkan, bersama kenyataan daripada Gabenor Macklem.

Dengan perbezaan dasar yang semakin meningkat, kecairan yang menipis dan sentimen yang semakin bergantung kepada data, pasaran dilihat bersedia untuk volatiliti yang lebih tinggi menjelang akhir tahun.