Các Ngành Phòng Thủ Trong Một Thế Giới Ôn Hòa: Vẫn Đang Bị Định Giá Quá Cao?

Bối cảnh đã sẵn sàng: lạm phát cuối cùng cũng đang giảm dần về mức mục tiêu của các ngân hàng trung ương (chỉ số PCE lõi của Mỹ khoảng 2,1% vào tháng 4), và các ngân hàng trung ương lớn đang thảo luận về việc cắt giảm lãi suất. Cục Dự trữ Liên bang (Fed) giữ nguyên lãi suất vào tháng 6 năm 2025 nhưng vẫn dự kiến sẽ có hai lần cắt giảm 0,25 điểm trong năm nay. Truyền thống cho thấy, trong môi trường này (tăng trưởng chậm và lãi suất thấp), các ngành phòng thủ như hàng tiêu dùng thiết yếu và tiện ích thường được hưởng lợi — những ngành có dòng tiền ổn định và tỷ suất cổ tức hấp dẫn. Nhưng vấn đề là: liệu những cổ phiếu “an toàn” này có còn đáng với mức định giá cao mà nhà đầu tư đang trả không? Nếu lợi suất trái phiếu giảm mà tăng trưởng không sụp đổ, liệu cổ phiếu phòng thủ có thực sự xứng đáng với mức giá cao đó?

Sức Bền Thu Nhập So Với Phần Bù Định Giá

Các công ty phòng thủ đúng là có doanh thu ổn định, nhưng dữ liệu gần đây lại cho thấy tín hiệu trái chiều. Đối với quý 3 năm 2025, các nhà phân tích dự báo lợi nhuận của S&P 500 sẽ tăng khoảng 8% so với cùng kỳ năm trước, được dẫn dắt bởi công nghệ, tiện ích, vật liệu và tài chính. Thực tế, các công ty tiện ích được dự đoán sẽ là nhóm tăng trưởng nhanh nhất (và điều này đã lặp lại nhiều lần). Ngay cả trong ngành hàng tiêu dùng thiết yếu, nhu cầu vẫn duy trì ổn định: Procter & Gamble (PG), ví dụ, đã tăng giá khoảng 2–2,5% đối với các thương hiệu cốt lõi tại Mỹ để bù chi phí, và doanh thu vượt kỳ vọng. Trong khi đó, Unilever ghi nhận mức tăng trưởng doanh số cơ bản khoảng 3,9% (tăng giá +2,4%) khi tập trung vào các sản phẩm làm đẹp có biên lợi nhuận cao.

Những doanh nghiệp này vẫn duy trì được quyền định giá đối với các sản phẩm thiết yếu hoặc cao cấp, giúp tăng trưởng doanh thu vẫn dương nhẹ dù chi tiêu tùy ý bị thắt chặt.

Chi phí đầu vào tăng cao (ví dụ như thuế quan năm ngoái) đã làm giảm biên lợi nhuận ngay cả sau khi tăng giá bán. Unilever đang tinh giản hoạt động (cắt giảm chi phí, bán mảng phi cốt lõi) để “củng cố biên lợi nhuận trong bối cảnh tâm lý tiêu dùng yếu.”

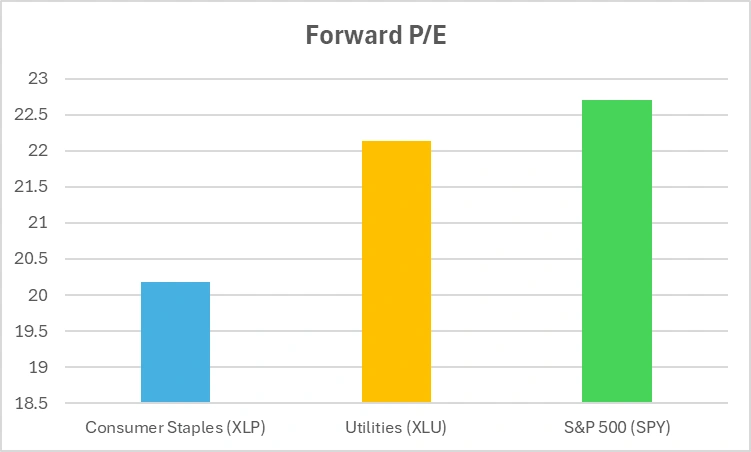

Và xét về định giá: các cổ phiếu phòng thủ hiện không còn rẻ. Tỷ lệ P/E dự phóng của S&P 500 khoảng 22–23 lần, và nhóm hàng tiêu dùng/tiện ích giao dịch ở mức tương tự. Trong khi đó, tỷ suất cổ tức của các nhóm này chỉ cao hơn thị trường chung một chút. ETF Hàng Tiêu Dùng (XLP) có lợi suất khoảng 2,7% và ETF Tiện Ích (XLU) khoảng 2,5%, so với lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm khoảng 4%. Nói cách khác, nhà đầu tư đang trả giá cao cho những mức lợi suất khiêm tốn — vốn từng tương đồng với lợi suất trái phiếu cao hơn nhiều.

Kiểm Tra Định Giá: Các Ngành Phòng Thủ Có Còn Là Món Hời?

*Tỷ lệ P/E dự phóng là số liệu ước tính. Biểu đồ này chỉ mang tính minh họa.

Kiểm tra định giá: Các ngành phòng thủ hiện đang giao dịch với P/E dự phóng tương đương thị trường chung. Liệu nhà đầu tư có đang trả quá nhiều cho sự ổn định tưởng chừng an toàn?

Ở giai đoạn này, hàng tiêu dùng và tiện ích không còn là những món hời rõ ràng. Nếu tăng trưởng chậm tiếp diễn, lợi nhuận của họ sẽ ổn định — nhưng nếu chi phí đầu vào tăng trở lại, biên lợi nhuận có thể bị thu hẹp.

Độ Nhạy Vĩ Mô Và Vị Thế Thị Trường

Các ngành phòng thủ thường phát huy hiệu quả khi trái phiếu tăng giá hoặc khi tăng trưởng chững lại. Tiện ích đặc biệt nổi tiếng là “thay thế trái phiếu”: lợi nhuận điều tiết và cổ tức cao của họ mô phỏng thu nhập cố định. Trên thực tế, khi lợi suất trái phiếu Kho bạc Mỹ giảm vào đầu năm 2025, các ETF tiện ích và hàng tiêu dùng Mỹ đã vượt trội. Vào tháng 3, ví dụ, ETF S&P 500 (SPY) hầu như đi ngang từ đầu năm, trong khi ETF Hàng Tiêu Dùng (XLP) tăng khoảng 4,4% và Tiện Ích (XLU) tăng 3,1% — một sự dịch chuyển rõ ràng theo hướng giống trái phiếu.

Nhưng trong một chu kỳ nới lỏng thực sự, lợi suất trái phiếu giảm sâu, khiến sức hấp dẫn của cổ phiếu trả cổ tức giảm theo. Hiện nay, cổ tức 2,5% so với trái phiếu 4% kém hấp dẫn hơn so với khi lợi suất 10 năm cao hơn. Nếu lãi suất tiếp tục giảm, nhóm tiện ích có thể trở nên quá đông đúc. Điều này đặt ra câu hỏi: nếu dòng tiền “thay thế trái phiếu” đã bão hòa, liệu còn dư địa tăng trưởng không?

Về vị thế thị trường, ngày càng nhiều nhà đầu tư phân bổ tiền vào hàng tiêu dùng và tiện ích như một biện pháp phòng thủ. Vị thế “risk-off” này có thể tự củng cố: dòng tiền lớn đẩy giá lên và làm giảm lợi nhuận kỳ vọng. Đây là một giao dịch đông người. Câu hỏi đặt ra là liệu pháo đài phòng thủ này có đứng vững nếu “cơn bão” qua đi — liệu các ngành này vẫn là bộ đệm ổn định, hay đã trở thành giao dịch theo xu hướng?

YTD 2025: Các Ngành Phòng Thủ Có Còn Dẫn Đầu?

Nguồn: TradingView. Tất cả các chỉ số là tổng lợi nhuận tính bằng đô la Mỹ. Hiệu suất trong quá khứ không phải là chỉ báo đáng tin cậy cho hiệu suất tương lai. Dữ liệu tính đến ngày 28 tháng 10 năm 2025.

Mặc dù bối cảnh vĩ mô ôn hòa trong năm 2025, các ngành phòng thủ lại có hiệu suất kém. Tiện ích (XLU) và Hàng Tiêu Dùng (XLP) đều tụt lại xa so với S&P 500 (SPY), thách thức sức hấp dẫn của chúng như tài sản trú ẩn an toàn.

Rủi Ro Luân Chuyển: Nếu Tăng Trưởng Phục Hồi Thì Sao?

Mặt khác, điều gì sẽ xảy ra nếu nền kinh tế vẫn mạnh hoặc bất ngờ tăng trưởng tốt hơn dự kiến? Nếu chúng ta có một “hạ cánh mềm” với tăng trưởng ổn định và Fed cắt giảm lãi suất? Trong kịch bản đó, theo lịch sử, các ngành tăng trưởng và chu kỳ thường dẫn dắt thị trường.

Hãy tưởng tượng một đợt tăng giá do công nghệ dẫn đầu. Nếu chi tiêu cho AI và điện toán đám mây vẫn mạnh, hoặc nếu sản xuất và chi tiêu tiêu dùng duy trì, dòng vốn có thể quay lại các ngành tăng trưởng. Điều đó có thể gây áp lực lên định giá của các cổ phiếu phòng thủ.

Nói cách khác: liệu cổ phiếu phòng thủ có thể trở thành “bẫy giá trị” nếu cổ phiếu tăng trưởng phục hồi và lợi suất trái phiếu giảm? Khi mọi nhà đầu tư đều đã mua “giao dịch an toàn” theo xu hướng, sẽ không còn người mua mới. Nếu tâm lý rủi ro quay trở lại, dòng tiền có thể rút mạnh. Điều đó có thể dẫn đến luân chuyển vốn khỏi hàng tiêu dùng sang nhóm chu kỳ. Nếu xu hướng này tăng tốc, các ngành phòng thủ có thể tụt lại phía sau đà phục hồi rộng hơn.

Kết Luận

Các ngành phòng thủ vẫn mang lại sự ổn định — dòng tiền dự đoán được và cổ tức hấp dẫn trong môi trường chính sách tiền tệ nới lỏng. Tuy nhiên, sự bảo vệ này giờ đây đi kèm với mức giá cao. Nhà đầu tư cần tự hỏi: tôi đang mua sự an toàn thực sự, hay chỉ mua thứ mà mọi người đều cho là an toàn? Khi cổ phiếu tiện ích và hàng tiêu dùng được giao dịch ở mức P/E hơn 20 lần với lợi suất 2,5–3%, biên độ sai sót là rất nhỏ. Câu hỏi cuối cùng vẫn còn đó: nếu cổ phiếu “an toàn” lại đắt như vậy, liệu chúng có còn thực sự an toàn không?