Tính Mùa Vụ Tháng 11: Liệu Các Chỉ Số Có Thực Sự Tăng?

Tại sao tháng 11 luôn được ưu ái như vậy? Đây có phải là một lợi thế thực sự trên thị trường, hay chỉ là “hiệu ứng giả dược theo lịch” mà các nhà giao dịch tin vào khi các yếu tố cơ bản trở nên im ắng? Về mặt lịch sử, các chỉ số chứng khoán lớn thường tăng trong tháng 11. Dữ liệu cho thấy kể từ năm 1950, tháng 11 là tháng có lợi nhuận cao nhất của thị trường chứng khoán, và giai đoạn hai tháng 11–12 là thời kỳ mạnh nhất trung bình. Vì vậy, khi các biểu đồ mùa vụ xuất hiện, người ta có thể tự hỏi: liệu “đợt tăng giá cuối năm” vẫn còn đó, hay năm nay sẽ khác?

Tính Mùa Vụ: Mẫu Hình Hay Ảo Tưởng?

Khó có thể bỏ qua luận điểm về mùa vụ. Các nhà phân tích chỉ ra rằng trung bình S&P 500, Nasdaq và FTSE 100 thường kết thúc tháng 11 trong sắc xanh. Một số nghiên cứu cho thấy tỷ lệ “thành công tăng giá” của tháng 11 lên đến 80–90%. Tuy nhiên, thực tế có nhiều ngoại lệ đáng kể. Hãy nhớ lại năm 2008 khi S&P sụt giảm mạnh hoặc cuối năm 2022 đầy ảm đạm. Những điều đó nhắc nhở chúng ta rằng “tháng 11 trung bình” không đảm bảo lợi nhuận chắc chắn.

Ngày nay, thị trường bị chi phối bởi các thuật toán và chiến lược định lượng nhiều hơn so với trước đây. Khi niềm tin yếu, các câu chuyện về mùa vụ trở nên phổ biến — một điều để bám víu khi tin tức không mang lại cảm hứng! Nhưng liệu đây có phải là điểm tựa hợp lý hay chỉ là cái cớ tâm lý? Cả hai đều đúng: dữ liệu gợi ý về lợi thế lịch sử, nhưng những tháng “trung bình” vẫn có thể khiến nhà đầu tư thất vọng. Hãy coi mùa vụ như một chủ đề để thảo luận — chứ không phải là một chân lý chắc chắn.

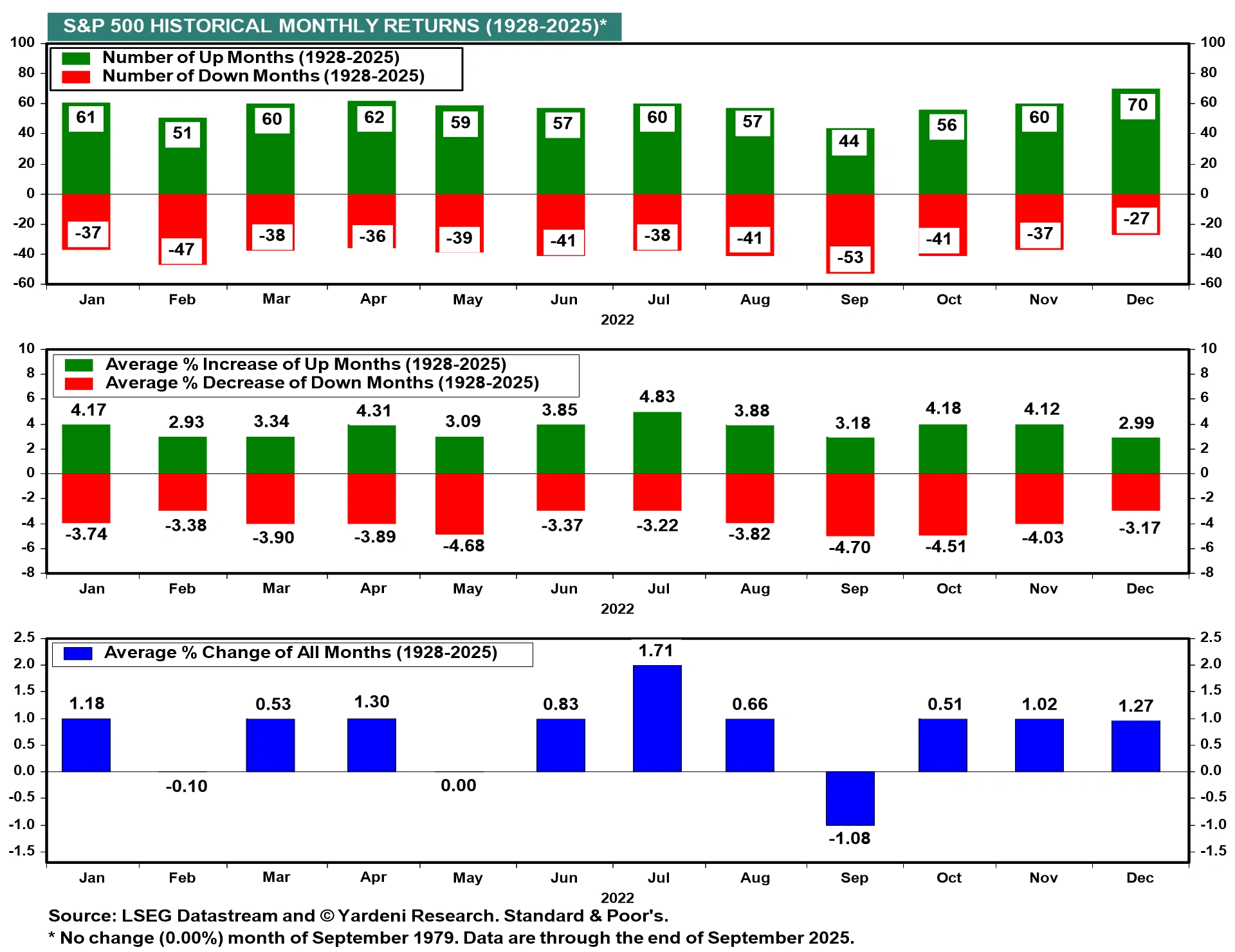

Lợi Thế Tháng 11: Một Thế Kỷ Dữ Liệu Về Lợi Nhuận Theo Tháng

Nguồn: LSEG Datastream, Yardeni Research, Standard & Poor’s. Tất cả các chỉ số được tính theo tổng lợi nhuận bằng đô la Mỹ. Hiệu suất trong quá khứ không đảm bảo kết quả trong tương lai. Dữ liệu tính đến ngày 22 tháng 7 năm 2025.

Trong gần một thế kỷ dữ liệu (1928–2025), tháng 11 nằm trong số những tháng tích cực nhất đối với S&P 500 — với 60 tháng tăng và 37 tháng giảm. Mức tăng trung bình (+4,12%) chỉ đứng sau tháng 7. Tuy nhiên, lịch sử không bao giờ bảo đảm tương lai.

Phân Tích Kỹ Thuật: Chuẩn Bị Cho Đợt Tăng Giá Hay Cái Bẫy?

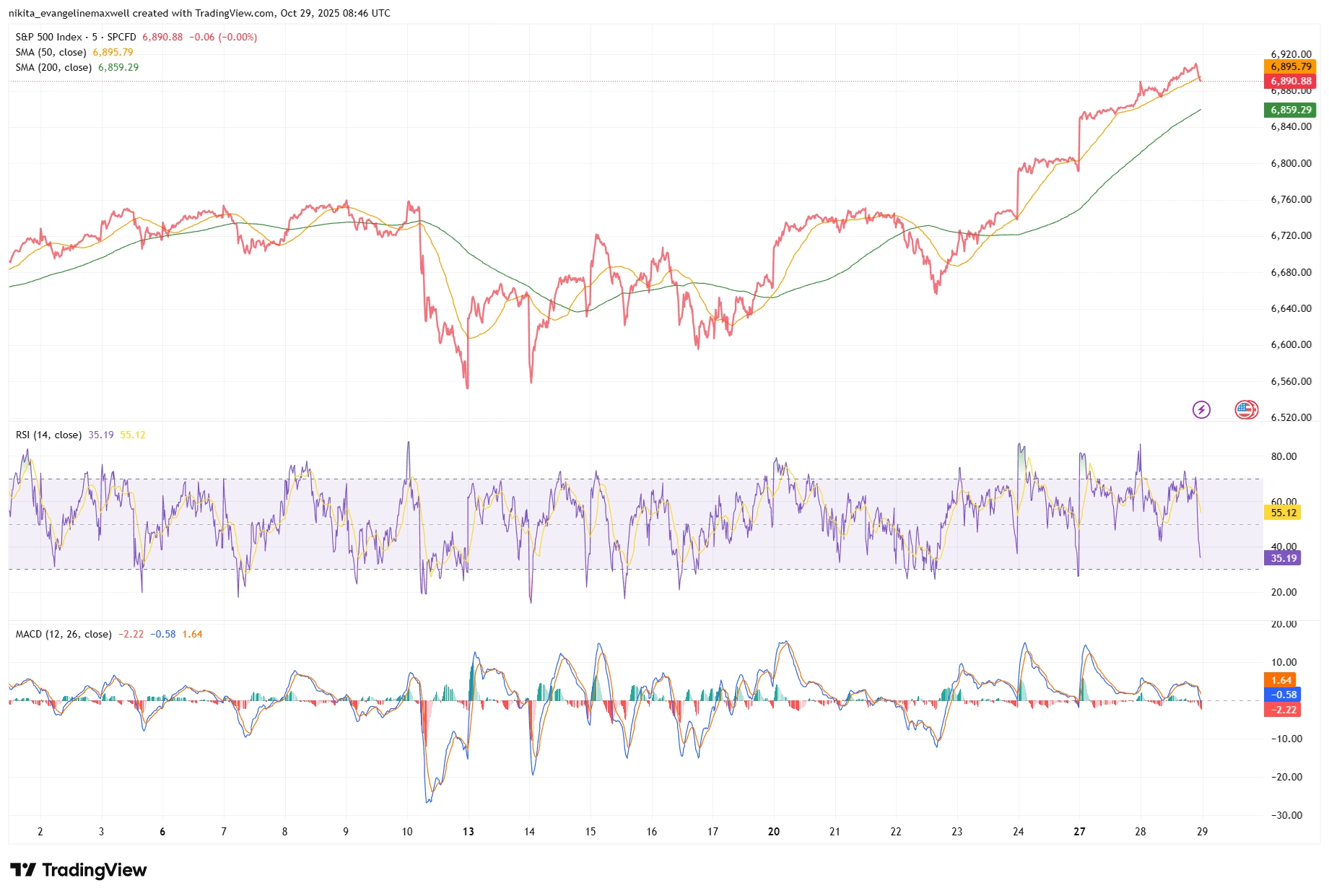

Khi xem xét biểu đồ, bức tranh có phần trái chiều. Đến cuối tháng 10 năm 2025, cả ba chỉ số lớn của Mỹ đều đạt mức cao kỷ lục — phe đầu cơ giá lên có thể nói rằng động lượng cho thấy khả năng tăng tiếp. Trên biểu đồ ngày của S&P 500, giá nằm trên đường trung bình động 200 ngày (khoảng 6.700 điểm), báo hiệu xu hướng tăng.

Tuy nhiên, cú hồi phục nhanh từ đáy tháng 10 khiến các nhà giao dịch trở nên thận trọng. Sau một đợt bán tháo mạnh, sự bật lại nhanh chóng đã đẩy S&P vào vùng mua quá mức. Các chỉ báo kỹ thuật gợi ý sự kiệt sức tiềm ẩn: RSI 14 ngày của S&P ở mức khoảng 73, thường được coi là “quá mua”. Liệu người mua có chờ đợi quanh vùng hỗ trợ (như đường MA 50 hoặc 200 ngày), hay thị trường đã đi quá xa, quá nhanh? Có thể đây là “nhịp bật vào tháng 11”, nhưng cũng có thể là một cái bẫy. Biểu đồ cho thấy sức mạnh, nhưng đồng thời cũng có dấu hiệu quá căng. Các nhà giao dịch sẽ theo dõi các mức chính để xem hành động giá xác nhận hay phá vỡ câu chuyện mùa vụ này.

S&P 500: Tiếp Tục Tăng Hay Đã Kiệt Sức?

Nguồn: TradingView. Tất cả các chỉ số được tính theo tổng lợi nhuận bằng đô la Mỹ. Hiệu suất trong quá khứ không đảm bảo kết quả trong tương lai. Dữ liệu tính đến ngày 29 tháng 10 năm 2025.

S&P 500 tiếp tục tăng đến cuối tháng 10 năm 2025, giữ vững trên các đường trung bình động chính. RSI trước đó đã báo hiệu vùng mua quá mức, cho thấy đà tăng có thể đã căng. Liệu đợt tăng này đang nguội dần, hay chỉ đang chuẩn bị cho một đợt bứt phá mới?

Yếu Tố Tâm Lý

Thị trường thường vận hành theo câu chuyện, và “rally tháng 11” là một câu chuyện hấp dẫn. Nếu nhiều người kỳ vọng vào đợt tăng giá cuối năm, họ có thể mua vào để không bị bỏ lỡ — và chính hành động đó có thể tạo nên đợt tăng thật sự. Dữ liệu của Citadel cho thấy nhà đầu tư cá nhân đang rất tự tin: họ là bên mua ròng trong 23 trên 27 tuần qua, thậm chí mua cả khi giá giảm. Ngược lại, các tổ chức lớn lại thận trọng hơn. Đám đông có thể đã đặt cược vào xu hướng mùa vụ, trong khi giới chuyên nghiệp vẫn hoài nghi. Chúng ta đang đọc biểu đồ, hay chỉ đang diễn lại kịch bản của năm trước?

Vị thế giao dịch có thể đảo ngược hướng giá. Nếu quá nhiều người đổ vào “giao dịch tháng 11 tăng giá”, thị trường sẽ dễ bị tổn thương trước những bất ngờ. Hãy dừng lại và tự hỏi: bạn tin vào mô hình này, hay chỉ đang chạy theo đám đông? Một câu chuyện tăng giá dựa trên niềm tin yếu thường là tiền đề cho đợt điều chỉnh. Cuộc giằng co giữa hy vọng và thận trọng thường chính là động lực của các bước ngoặt thị trường.

Rủi Ro & Yếu Tố Thúc Đẩy

Ngoài biểu đồ và tâm lý, các sự kiện kinh tế có thể thay đổi cục diện. Tháng 11 mang đến dữ liệu lạm phát và báo cáo việc làm của Mỹ, cùng cuộc họp của Fed. Tại Anh, Ngân hàng Trung ương Anh (BoE) cũng sẽ công bố quyết định và dữ liệu lạm phát. Bất kỳ cú sốc nào trong các dữ liệu này đều có thể làm gián đoạn sự yên bình của mùa vụ.

Địa chính trị, bầu cử, và quyết định của OPEC về dầu mỏ cũng có thể ảnh hưởng đến tâm lý thị trường. Nếu đám đông cho rằng “tháng 11 luôn tăng”, một tin tức bất ngờ có thể gây đảo lộn. Ngược lại, dấu hiệu cho thấy lạm phát đạt đỉnh hoặc chu kỳ tăng lãi suất kết thúc có thể kích thích đà mua. Trong năm 2025, yếu tố dẫn dắt thị trường có thể chuyển từ “thời điểm trong năm” sang “lo ngại về lợi nhuận và tăng trưởng”.

Kết Luận

Tính mùa vụ có thể là một bản đồ hữu ích, nhưng không phải là đích đến. Lịch sử cho thấy tháng 11 thường tăng giá, nhưng trong thị trường hiện đại, lịch sử không phải lúc nào cũng lặp lại. Thay vì chỉ dựa vào dữ liệu, hãy quan sát hành động giá và phản ứng của thị trường. Cách mà thị trường phản ứng khi các mô hình cũ gặp điều kiện mới — đó mới là manh mối thật sự!