Với dữ liệu bị trì hoãn lâu nay cuối cùng đã được công bố sau thời gian chính phủ đóng cửa, nhà đầu tư hoan nghênh dấu hiệu lạm phát giảm tốc; PCE lõi chỉ tăng +0,3% trong tháng 9. Các khảo sát tâm lý đầu tháng 12 có cải thiện, nhưng sự yếu đi của thị trường lao động vẫn kéo dài. Thị trường kỳ vọng Fed sẽ hạ lãi suất 25 điểm cơ bản tại cuộc họp ngày 9–10 tháng 12. Sự lạc quan vẫn mong manh, nhưng hầu hết nhà giao dịch hiện dự đoán lần cắt giảm thứ ba liên tiếp khi Fed tìm cách hỗ trợ nền kinh tế đang chậm lại.

Thị trường kết thúc tuần cuối cùng của tháng 11 trên nền tảng vững chắc hơn khi nhà đầu tư ngày càng kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) sẽ cắt giảm lãi suất tại cuộc họp ngày 9–10 tháng 12. Dữ liệu kinh tế Mỹ yếu hơn sau tình trạng tồn đọng do chính phủ đóng cửa và lợi suất trái phiếu kho bạc giảm đã góp phần chuyển hướng tâm lý thị trường sang quan điểm ôn hòa hơn.

Bối cảnh của tuần trước chịu ảnh hưởng bởi việc chấm dứt tình trạng Chính phủ Hoa Kỳ đóng cửa trong 43 ngày cùng với lập trường thận trọng từ các ngân hàng trung ương. Việc gia hạn ngân sách đã loại bỏ một yếu tố bất định quan trọng nhưng tạo ra sự tồn đọng dữ liệu kinh tế, dẫn đến việc hủy báo cáo CPI tháng 10.

Lạm phát là yếu tố thúc đẩy thị trường. Khi dữ liệu lạm phát mới được công bố mỗi tháng, các nhà giao dịch tiền tệ, cổ phiếu, trái phiếu và hàng hóa đều chú ý. Sự tăng hoặc giảm đột ngột của lạm phát có thể nhanh chóng thay đổi kỳ vọng về lãi suất và khiến thị trường biến động mạnh.

Thông tin đáng chú ý nhất trong tuần này là việc chấm dứt tình trạng chính phủ Mỹ đóng cửa. Quốc hội đã thông qua nghị quyết tài trợ tạm thời vào tối thứ Tư, cho phép các cơ quan liên bang mở cửa trở lại và nhân viên nhận lương truy lĩnh.

Sau hơn một năm thống trị thị trường toàn cầu, đồng đô la Mỹ đang âm thầm giảm từ đỉnh gần đây. Chỉ số DXY đang hạ nhiệt: đồng USD mạnh đã khiến thanh khoản toàn cầu bị thắt chặt, trong khi đồng USD yếu hơn lại mang đến sức sống mới cho cổ phiếu, hàng hóa và thị trường mới nổi (điều mà chúng ta đã thấy trong năm nay).

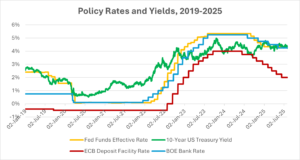

Các ngân hàng trung ương đang thay đổi chiến lược. Fed, ECB và BoE đều trở nên xu hướng hơn theo hướng giảm lãi suất khi kết thúc năm 2025 gần kề, và hiện nay việc giảm lãi suất đang được dự báo rộng rãi. Lạm phát đang từ từ nhưng ổn định giảm xuống, và lợi suất trái phiếu đang dần hạ. Về lý thuyết, đây nên là thời điểm lý tưởng cho cổ phiếu thời gian ngắn: tài chính, năng lượng và các cổ phiếu phòng thủ dựa vào dòng tiền ngắn hạn thay vì những câu chuyện tăng trưởng dài hạn.

Success in trading rarely happens by accident. It usually grows out of doing the right things, over and over again. That’s where having a routine makes all the difference.

Tại sao tháng 11 luôn được ưu ái như vậy? Đây có phải là một lợi thế thực sự trên thị trường, hay chỉ là “hiệu ứng giả dược theo lịch” mà các nhà giao dịch tin vào khi các yếu tố cơ bản trở nên im ắng? Về mặt lịch sử, các chỉ số chứng khoán lớn thường tăng trong tháng 11.

Tuần qua bị chi phối bởi tình hình chính trị bất ổn và dữ liệu kinh tế trái chiều giữa các khu vực. Tại Hoa Kỳ, tình trạng chính phủ đóng cửa một phần đã kéo dài sang tuần thứ ba, làm trì hoãn việc công bố nhiều báo cáo kinh tế. Các nhà lập pháp gợi ý khả năng đạt được thỏa thuận, nhưng chưa có bước đột phá nào trước cuối tuần. Việc đóng cửa này cũng khiến kỳ vọng về chính sách của Cục Dự trữ Liên bang (Fed) trở nên biến động hơn. Thị trường vẫn tin tưởng vào khả năng Fed cắt giảm lãi suất 25 điểm cơ bản tại cuộc họp ngày 29–30 tháng 10, nhưng các quan chức thiếu dữ liệu mới để định hướng. Chỉ số giá tiêu dùng (CPI) tháng 9, công bố ngày 24 tháng 10, tăng 0,3% theo tháng và 3,0% theo năm — cao hơn một chút so với dự báo.

Thị trường Mỹ khởi đầu tuần trong trạng thái biến động khi chính phủ tiếp tục đóng cửa sang tuần thứ ba, làm trì hoãn việc công bố các dữ liệu kinh tế quan trọng. Các quan chức Cục Dự trữ Liên bang (Fed) đã lên tiếng nhằm trấn an thị trường, tái khẳng định định hướng nới lỏng chính sách dần dần. Lạm phát lõi vẫn ở mức cao: chỉ số PCE lõi của Mỹ đạt khoảng 2,9% so với cùng kỳ năm trước vào tháng 8. Do việc công bố CPI bị trì hoãn (hiện dời sang cuối tháng 10), thị trường tiếp tục dựa vào tín hiệu từ Fed.

Sau hai năm tăng lãi suất nhanh chóng, các ngân hàng trung ương trên thế giới cuối cùng cũng đã thay đổi hướng đi. Năm 2025, Ngân hàng Trung ương Châu Âu (ECB) đã giảm lãi suất chuẩn từ gần 4% xuống khoảng 2%. Cục Dự trữ Liên bang Mỹ (Fed) cũng bắt đầu nới lỏng, thực hiện lần cắt giảm đầu tiên 0,25% từ mức đỉnh cao và dự kiến sẽ tiếp tục giảm thêm trước khi năm kết thúc. Ngay cả Ngân hàng Anh (BoE) cũng đã bắt đầu hạ lãi suất.

Thị trường bước vào tháng 10 trong trạng thái cân bằng giữa hai lực tác động đối lập — Cục Dự trữ Liên bang Mỹ (Fed) ngày càng tỏ ra sẵn sàng cho việc nới lỏng hơn nữa, trong khi căng thẳng thương mại giữa hai nền kinh tế lớn nhất thế giới bất ngờ quay trở lại.

Trong Quý 3 năm 2025, các thị trường toàn cầu đã thay đổi mạnh mẽ do sự khác biệt trong chính sách kinh tế. Cục Dự trữ Liên bang Mỹ (Fed) báo hiệu chu kỳ nới lỏng đang đến gần, trong khi nhiều chính phủ lại hướng tới thắt chặt tài khóa. Tăng trưởng và việc làm tại Mỹ suy yếu đủ để thúc đẩy việc cắt giảm lãi suất vào cuối tháng 9, ngay cả khi chính sách tài khóa đang rút lại. Các nhà đầu tư bỏ qua lo ngại trước đó về chiến tranh thương mại và “tận hưởng một mùa hè sôi động trên thị trường”: cổ phiếu tăng lên mức cao kỷ lục, nhóm công nghệ và chu kỳ dẫn đầu đà tăng, trong khi các tài sản trú ẩn an toàn như vàng cũng tăng giá. Điều bất ngờ của quý này là cách thị trường hoan nghênh chính sách tiền tệ nới lỏng trong bối cảnh chi tiêu công bị thu hẹp.

Thị trường mở đầu quý IV khá ổn định bất chấp việc chính phủ Mỹ đóng cửa vào ngày 1 tháng 10, khiến các báo cáo dữ liệu quan trọng như báo cáo việc làm tháng 9 bị tạm dừng. Các nhà đầu tư phần lớn coi đây là tình huống tạm thời và tập trung vào bước đi tiếp theo của Cục Dự trữ Liên bang (Fed).

Nếu bạn từng đi du lịch nước ngoài, bạn sẽ thấy tỷ giá hối đoái vận hành như thế nào. Có năm một bảng Anh có thể mua được hai ly cappuccino ở Rome, nhưng năm sau chỉ đủ cho một ly rưỡi. Đối với các nhà giao dịch, những biến động này không chỉ là sự tình cờ trong kỳ nghỉ – mà là cơ hội. Câu hỏi lớn thật đơn giản: điều gì làm dịch chuyển các cặp tiền tệ?

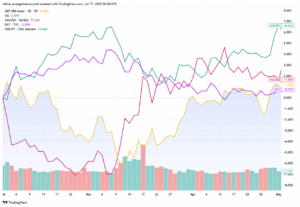

In late September 2025 we’ve seen a softening US dollar as emerging-market equities rally. The iShares MSCI Emerging Markets ETF (EEM) has climbed to multi-month highs around $53.4 (near its 52-week peak of $53.67) while the US Dollar Index (DXY) has backed off recent highs (~98.6) to test lower support (around 97.6).

Nhà đầu tư thường coi chăm sóc sức khỏe là một “bến cảng an toàn” – con người cần thuốc men dù kinh tế hưng thịnh hay suy thoái. Nhưng bức tranh trong quý 2 năm 2025 lại khá pha trộn.

Thị trường đã trải qua phần lớn tuần trước bị kẹt giữa hai câu chuyện: lạm phát vẫn dai dẳng ở mức cao và Fed cuối cùng đã thực hiện lần cắt giảm lãi suất đầu tiên kể từ cuối năm 2024. Số liệu PCE tháng 8 ra đúng như dự báo với giá lõi tăng 0,3% so với tháng trước, 2,7% so với cùng kỳ năm trước.

Sau hai năm tăng lãi suất nhanh chóng, các ngân hàng trung ương cuối cùng cũng bắt đầu đổi hướng. ECB đã hạ lãi suất chuẩn xuống khoảng 2% sau khi đạt đỉnh gần 4%, trong khi Fed

Tháng 9 bắt đầu khi các nhà đầu tư cân nhắc dữ liệu yếu hơn, ngân hàng trung ương thận trọng, và rủi ro địa chính trị kéo dài.

Tại Mỹ, báo cáo việc làm tháng 8 đã định hình xu hướng. Số lượng việc làm tăng 165.000, thấp hơn kỳ vọng, trong khi tỷ lệ thất nghiệp tăng lên 4,3%, mức cao nhất kể từ năm 2023. Tiền lương giảm tốc còn 3,9% so với cùng kỳ, cho thấy áp lực lạm phát giảm bớt nhưng cũng phản ánh nhu cầu lao động yếu hơn. Ngành sản xuất vẫn co hẹp ở mức 47,8 theo chỉ số ISM, trong khi dịch vụ giữ ở mức 52,7. Cùng với phát biểu ôn hòa của Powell tại Jackson Hole, dữ liệu đã củng cố kỳ vọng về việc Fed cắt giảm lãi suất vào tháng 9.

Lạm phát Khu vực đồng Euro đã nhích lên trên mức mục tiêu 2% của ECB, đạt 2,1%. Thoạt nhìn, con số này dường như không đáng kể, nhưng các nhà giao dịch luôn chú ý đến những biến động nhỏ. Nguyên nhân là vì ngay cả một sự vượt nhẹ cũng có thể định hình kỳ vọng về lãi suất, và điều đó nhanh chóng ảnh hưởng đến cổ phiếu. Thị trường đã phản ứng: STOXX 600 giảm khoảng 1,5%, trong khi DAX giảm hơn 2% khi các nhà đầu tư điều chỉnh lại danh mục. Ngay cả một thay đổi nhỏ trong dữ liệu thực cũng có thể tạo ra hiệu ứng lan tỏa trên thị trường.

Khi Liverpool FC ký hợp đồng với tiền đạo người Thụy Điển Alexander Isak, thế giới bóng đá đã chú ý. Đây là một bước đi chiến lược cho thấy cách các đội bóng vô địch được xây dựng bằng sự chính xác và kế hoạch dài hạn. Ở nhiều khía cạnh, quá trình xây dựng một đội bóng thành công rất giống với cách các nhà giao dịch xây dựng một danh mục đầu tư thắng lợi trên thị trường tài chính.

Thị trường toàn cầu trải qua một tuần biến động mạnh do kỳ vọng chính sách tiền tệ thay đổi và bất ngờ địa chính trị. Tại Mỹ, bài phát biểu của Powell tại Jackson Hole mang tính ôn hòa, cho thấy rủi ro đã nghiêng về sự suy yếu của thị trường lao động và mở cánh cửa cho việc cắt giảm lãi suất vào tháng 9. Đồng thời, Bộ Thương mại đã điều chỉnh GDP quý 2 lên 3,3% theo năm, nền tảng vững chắc hơn so với dự báo ban đầu. PCE lõi giảm xuống 2,9% so với cùng kỳ năm trước, duy trì xu hướng giảm phát ngay cả khi niềm tin tiêu dùng suy yếu và tuyển dụng chững lại. Tổng hợp lại, giới giao dịch đặt cược gần 90% khả năng cắt giảm lãi suất vào tháng tới.

Hơn một thập kỷ qua, tiền rẻ — có lẽ là quá rẻ?! Giờ thì kỷ nguyên đó đã kết thúc. Lãi suất và lợi suất trái phiếu đã bật trở lại mức mà chúng ta từng thấy trước khủng hoảng tài chính, và sự điều chỉnh này đang làm rung chuyển thị trường. Một số công ty tài chính đang phát triển mạnh, số khác thì khó khăn để bắt kịp. Còn nhà đầu tư? Tác động lan rộng vượt xa lợi nhuận ngân hàng. Thật dễ nghĩ rằng lãi suất cao tự động “có lợi cho ngân hàng”. Thực tế thì phức tạp hơn nhiều!

Thị trường đã dành cả tuần để chờ đợi Jackson Hole, và Powell đã không làm thất vọng. Thông điệp của ông mềm mỏng hơn so với lo ngại: Fed hiện cho rằng cán cân rủi ro đang thay đổi, và thậm chí ông còn mở cánh cửa cho một đợt cắt giảm lãi suất vào tháng 9.

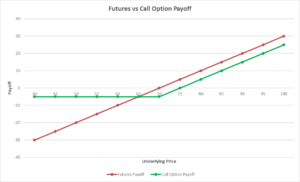

Nếu bạn từng đặt kỳ nghỉ trước vài tháng chỉ để cố định giá vé máy bay, thì bạn đã hiểu ý tưởng về phái sinh. Trên thị trường, chúng hoạt động theo cách tương tự. Các hợp đồng lấy giá trị từ một thứ khác — có thể là cổ phiếu, một thùng dầu, hay một loại tiền tệ. Bạn không sở hữu trực tiếp tài sản đó, nhưng bạn vẫn có thể hưởng lợi (hoặc thua lỗ) tùy thuộc vào biến động giá của nó.

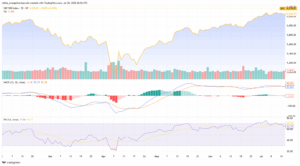

Thị trường chứng khoán Mỹ đang ở vùng đỉnh lịch sử, nhưng đợt tăng lần này lại hẹp một cách bất thường. Hầu như toàn bộ mức tăng đến từ một vài cổ phiếu công nghệ vốn hóa siêu lớn.

Mọi cộng đồng giao dịch, từ tài khoản nhỏ lẻ cho đến bàn giao dịch tổ chức lớn nhất, đều phải đối mặt với một sự khan hiếm phổ quát: vốn hữu hạn đối lập với sự bất định vô hạn của thị trường. Bởi vì nguồn vốn có giới hạn trong khi biến động giá thì không giới hạn, mỗi nhà giao dịch đều phải vật lộn với ba câu hỏi lớn phản ánh khuôn khổ “Cái gì, Như thế nào, và Cho ai” của kinh tế học cổ điển:

Hiện nay, các nhà đầu tư đang bàn tán về hai vấn đề: sự tái cơ cấu danh mục mới nhất của Warren Buffett và việc cổ phiếu Amazon tăng vọt trở lại gần mức cao kỷ lục. Cả hai đều đang định hình tâm lý thị trường Mỹ và mang đến cho nhà đầu tư sự phấn khích.

Hãy tưởng tượng thế này. Buổi sáng sớm, ly cà phê trên tay, và các nhà giao dịch ở khắp nơi đang dán mắt vào màn hình. Một con số sắp được công bố. Có thể đó là chỉ số lạm phát mới nhất. Có thể là báo cáo việc làm hàng tháng. Dù thế nào, chỉ trong vài giây nó sẽ xuất hiện trên các bản tin. Và ngay lập tức, thị trường có thể bật tăng, chao đảo hoặc hỗn loạn.

Việc cắt giảm lãi suất thường khiến nhà đầu tư phấn khích. Lãi suất thấp hơn, tín dụng dễ tiếp cận hơn và người tiêu dùng cùng doanh nghiệp có thêm không gian để thở. Nhưng nếu lạm phát vẫn dai dẳng, không giảm, cũng không tăng đột biến, chỉ đơn giản là... bám trụ?

S&P 500 đã có đà tăng mạnh gần đây. Sau nhiều tuần tăng liên tiếp, chỉ số này vừa lập mức cao kỷ lục mới quanh mốc 6.388 vào thứ Hai, ngày 28 tháng 7 năm 2025.

Châu Âu. Không hẳn là cái tên đầu tiên xuất hiện trong đầu các nhà đầu tư khi họ nghĩ đến “người dẫn đầu thị trường”, đúng không? Suốt phần lớn thập kỷ qua, khu vực này chỉ đóng vai phụ lặng lẽ trong khi ngành công nghệ Mỹ chiếm trọn sân khấu chính.

Khi thị trường bắt đầu biến động hoặc các tiêu đề tin tức chuyển sang chế độ “khủng hoảng”, bạn sẽ thường nghe đến việc nhà đầu tư chuyển sang các tài sản an toàn như vàng, yên và đô la Mỹ. Nhưng

Nasdaq-100 đã quay lại mức cao nhất mọi thời đại sau một đợt tăng trưởng mạnh của công nghệ vào cuối tháng 6. Vào ngày 9 tháng 7, chỉ số này đã tăng lên 22,884 khi nhà sản xuất chip Nvidia tăng vọt — trở thành công ty Mỹ đầu tiên vượt mốc vốn hóa thị trường 4 trillion đô la trong bối cảnh lạc quan mới về AI. Đợt tăng này đã diễn ra ngay khi mùa công bố kết quả của các công ty lớn bắt đầu và các tín hiệu mới từ chính sách của Fed xuất hiện. Câu hỏi chính đối với các nhà giao dịch: chúng ta có nên cổ vũ cho đà tăng này, hay bắt đầu tìm kiếm những vết nứt trong thị trường giá lên?