降息环境下,低久期股票能为你提供保护吗?

中央银行正在转向宽松。美联储、欧洲央行和英格兰银行预计将在2025年底前降息,通胀逐步回落,债券收益率同步下行。表面看来,这似乎是低时长股票的有利环境——金融、能源和防御型板块依赖短期现金流,理论上应受益于利率下行。但关键问题在于:这些低久期股票是否仍在发挥预期作用,即提供下行保护和利率敏感性?还是这一策略已经失效?

低久期股票仍然对利率敏感吗?

逻辑很清晰:利率下降带动贴现率走低,推高近期现金流的价值,从而利好银行、保险、公用事业和能源等板块,尤其是那些分红稳定的公司。

今年初,这一逻辑确实得到印证。 随着收益率曲线趋于正常化,金融板块走强,能源板块在宏观韧性和供给端支撑下反弹,消费品板块也因衰退担忧吸引资金流入。

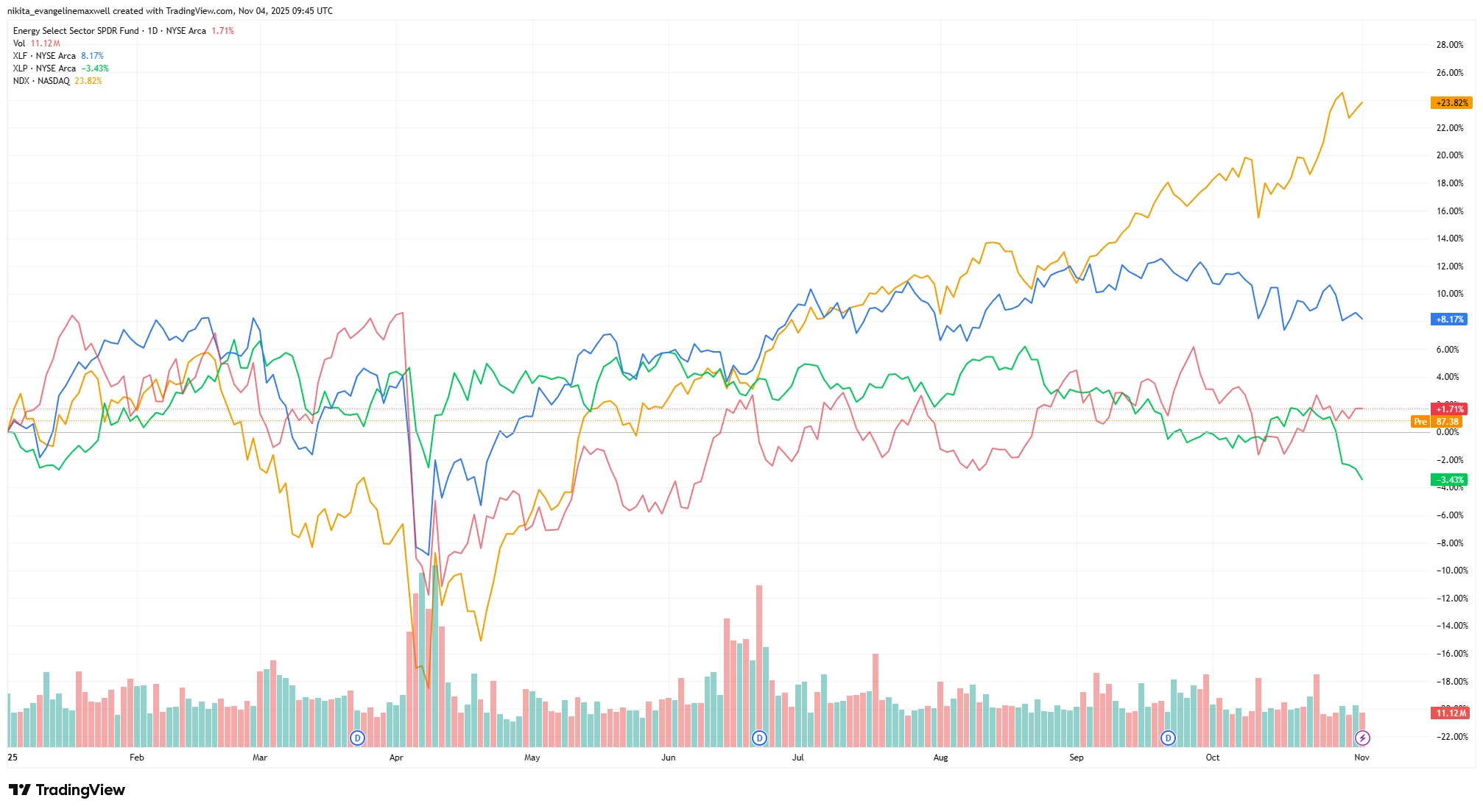

YTD表现:低久期与高久期行业对比(2025年)

来源:TradingView。所有指数均为美元总回报。过去的表现不能作为未来表现的可靠指标。数据截止至2025年11月4日。

金融和能源板块已实现适度增长,而消费品则跌入负值区域。相比之下,以科技为主的纳斯达克上涨了超过24%,突显出市场向增长的转变。

但到了10月,市场动能已经消退。金融板块(XLF)YTD仅上涨约8%。能源(XLE)上涨约1.7%。分红ETF的表现落后于以科技为主的指数。银行盈利表现一般,不算好,净利息收入和拨备存在差异。能源公司仍在产生现金,但由于原油价格波动,其未来指导意见有所放软。消费品?稳健,但缺乏亮点。

如果这些股票本当受益于降息,为何表现不及预期?

估值与炒作:这项策略是否已经被过度追捧?

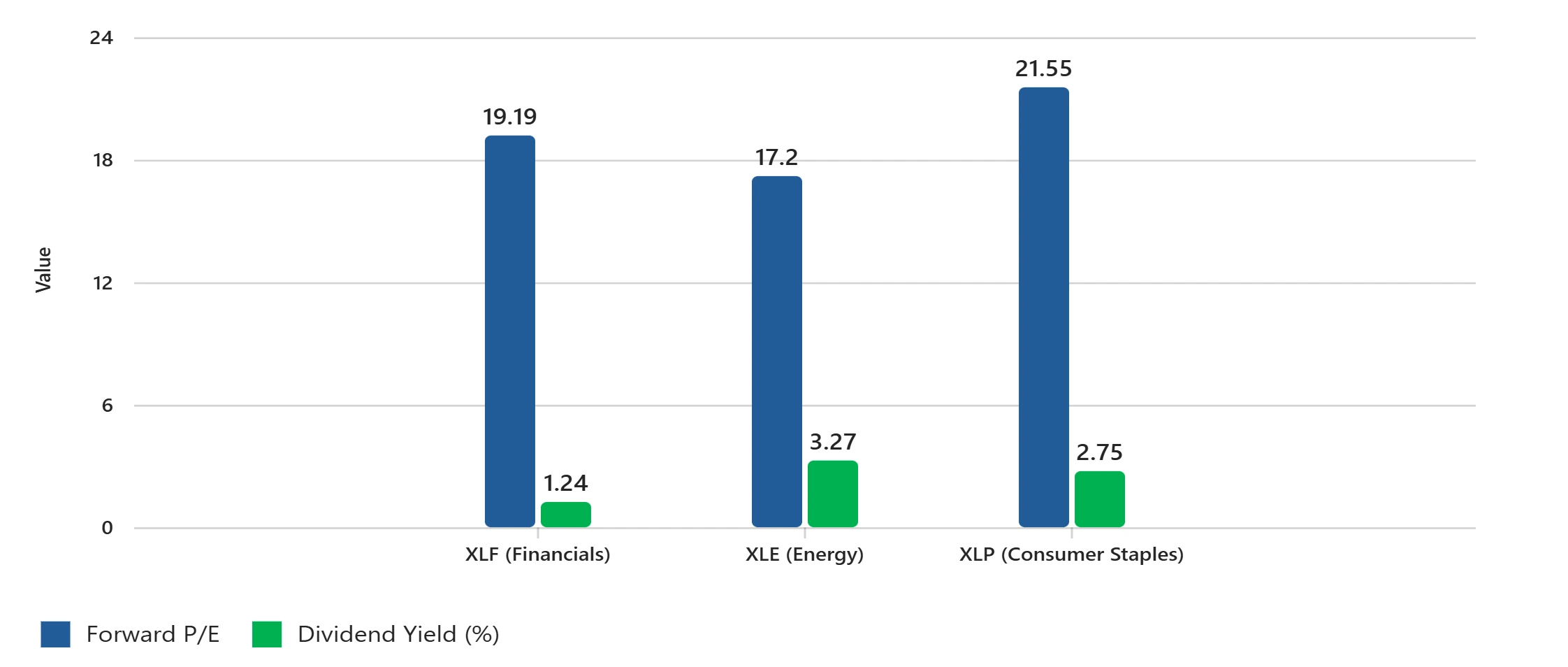

当前估值并不具吸引力。金融板块前瞻市盈率约19倍,能源为17倍,消费品接近22倍,均接近或高于10年均值。分红收益率也缺乏优势:XLF约1.24%,XLE约3.27%,XLP约2.75%,而10年期美债收益率仍高于4%,使股票收益相形见绌。

估值指标:金融、能源、消费品

来源:S&P Dow Jones Indices, Select Sector SPDR ETF 数据。前瞻市盈率基于行业估算;分红收益率反映30天SEC收益率。所有数据以美元计。过去的表现不能作为未来结果的可靠指标。数据截止至2025年10月31日。

前瞻市盈率接近或高于历史均值,而分红收益率与国债相比仍显得不够有竞争力。

此外,还存在拥挤的问题。分红和价值ETF在今年上半年吸引了大量资金流入,主要来自于追逐收益的机构投资者。但由于降息已经被市场定价,现金配置处于高位,可以合理地问一下:剩余的上涨空间有多大?

这些股票是否已经成为默认的“安全”交易?如果通货膨胀再次上升,或是增长意外好转,会发生什么?

与此同时,高时长股票正在领先

尽管低久期股票停滞不前,但高久期的行业,如科技、消费品和部分医疗板块,已经抢占了领先地位。AI乐观情绪、强劲的消费者支出和稳健的盈利推动纳斯达克远超价值基准。

如果降息应该有利于所有行业,为什么增长型股票表现更好?市场是否悄然从防御转向进攻?投资者是否已经为软着陆和下一个增长周期做出布局?也许下一阶段的超额收益,或许不再来自“安全”的现金流型企业,而是具备真实长期增长潜力的公司。

最终思考:安全交易是否已经被定价?

低久期股票仍具配置价值,能在市场波动时提供可见性和收益。但随着估值抬升、降息预期兑现,其上行空间可能受限。若经济增速加快,这些股票或相对落后;若经济放缓过快,其周期性风险亦不容忽视。

所以核心问题在于:你是在买安全,还是在为一笔即将结束的交易买单?