收益波动,央行按兵不动|每周回顾:2025年10月27日至31日

经济概览

十月的最后一周带来了央行决策、企业财报和宏观经济数据的综合表现。美国方面,美联储在10月29日至30日的会议上将利率下调25个基点,将目标区间降至3.75%-4.00%。鲍威尔承认通胀有所缓解但仍顽固,劳动力市场信号不一。美联储保持谨慎语气,强调未来降息的不确定性,并重申将继续依赖数据决策。市场对12月降息的预期有所降温,关注点转向2026年初。

在欧洲,欧洲央行维持存款利率在2.00%不变。行长拉加德指出,通胀接近目标,但警告欧元区增长依然疲软,尤其是德国。日本央行同样维持负利率,继续坚持超宽松政策。日本通胀率维持在约2.8%,随着日元持续走弱,日本央行面临加大前瞻指引压力。

最新数据表现不一。美国9月核心PCE通胀(美联储偏好指标)同比为2.7%,支持市场对逐步宽松的预期。消费者信心略有下降,而失业救济申请保持稳定。中国制造业PMI仍处于收缩区间,凸显内需疲软,并强化了市场对进一步政策支持的预期。

股票、债券与大宗商品

尽管企业财报和宏观信号不一,股市整体仍录得不错涨幅。标普500指数上涨约0.76%,纳斯达克上涨2.32%,得益于科技板块的强势。周五的反弹帮助主要指数收于正区间。欧洲方面,STOXX 600指数下跌1.6%,主要受医疗和工业板块拖累。英国股市整体持平至略有上涨,受商品相关板块支撑。

央行会议后,债券收益率走低。美国10年期国债收益率周五收于约4.08%,较此前4.18%的高点回落。德国10年期国债收益率降至约2.48%,英国10年期国债收益率降至约4.25%,市场对英国央行在2026年初降息的预期更加明确。

油价横盘整理,受OPEC+决策和地缘政治不确定性限制。布伦特原油价格在每桶60至65美元之间波动,周末收于约60.8美元。黄金小幅反弹,升至约4,025美元/盎司,因投资者在市场波动中寻求避险。

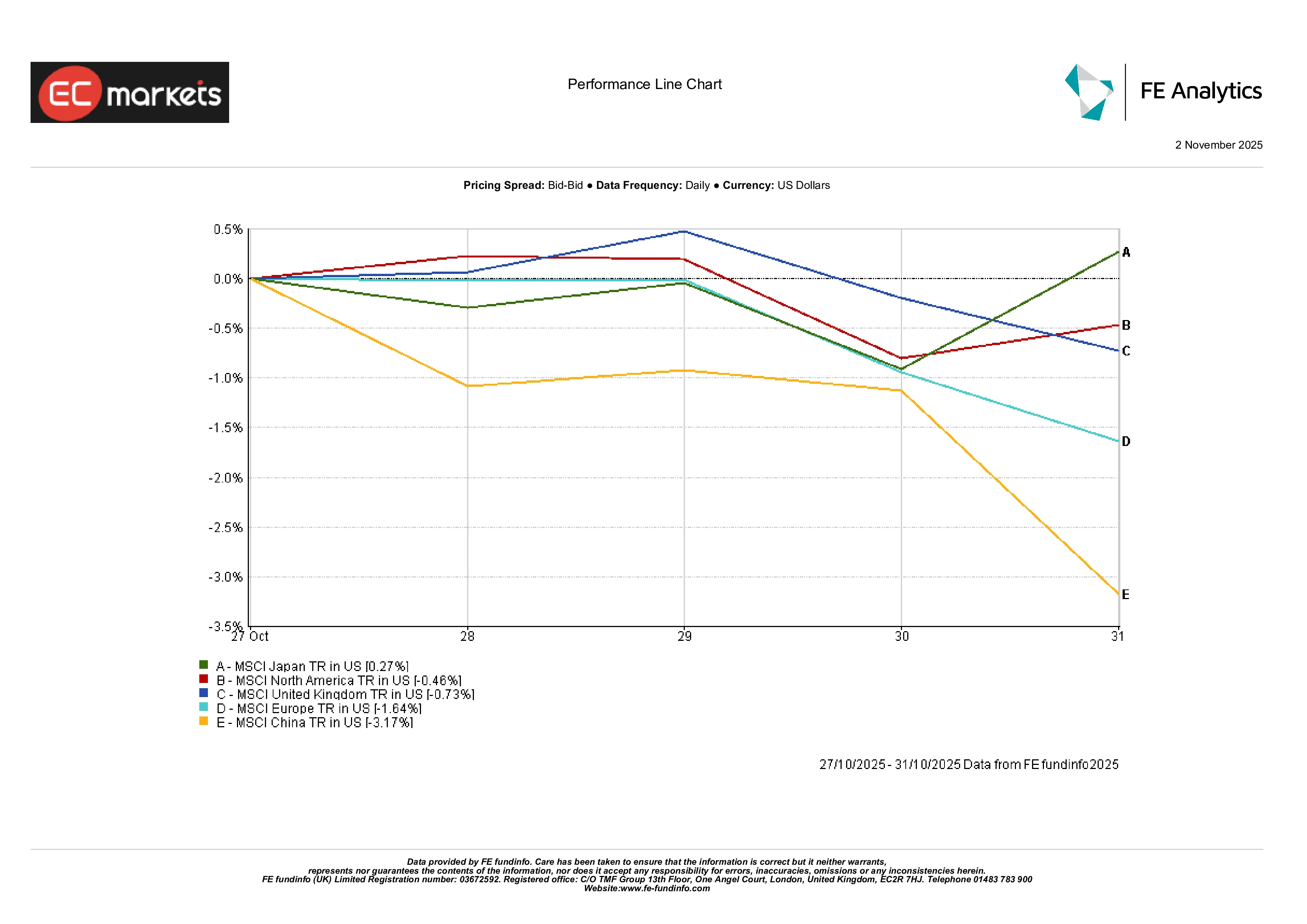

区域市场

各地区股市表现分化。北美MSCI指数下跌0.5%,尽管科技企业的韧性支撑了市场。英国(MSCI United Kingdom)股市几乎持平,周跌0.7%。MSCI欧洲指数下跌1.6%,反映出持续的增长担忧及关键行业财报令人失望。

中国表现不佳,MSCI中国指数下跌3.2%。疲软的PMI和信贷增长放缓再度引发投资者对经济复苏的担忧。日本表现温和:MSCI日本指数上涨0.3%,受益于日元走弱及企业盈利稳健。

区域表现

来源:FE Analytics。所有指数以美元计算的总回报。过往业绩并非未来表现的可靠指标。数据截至2025年10月31日。

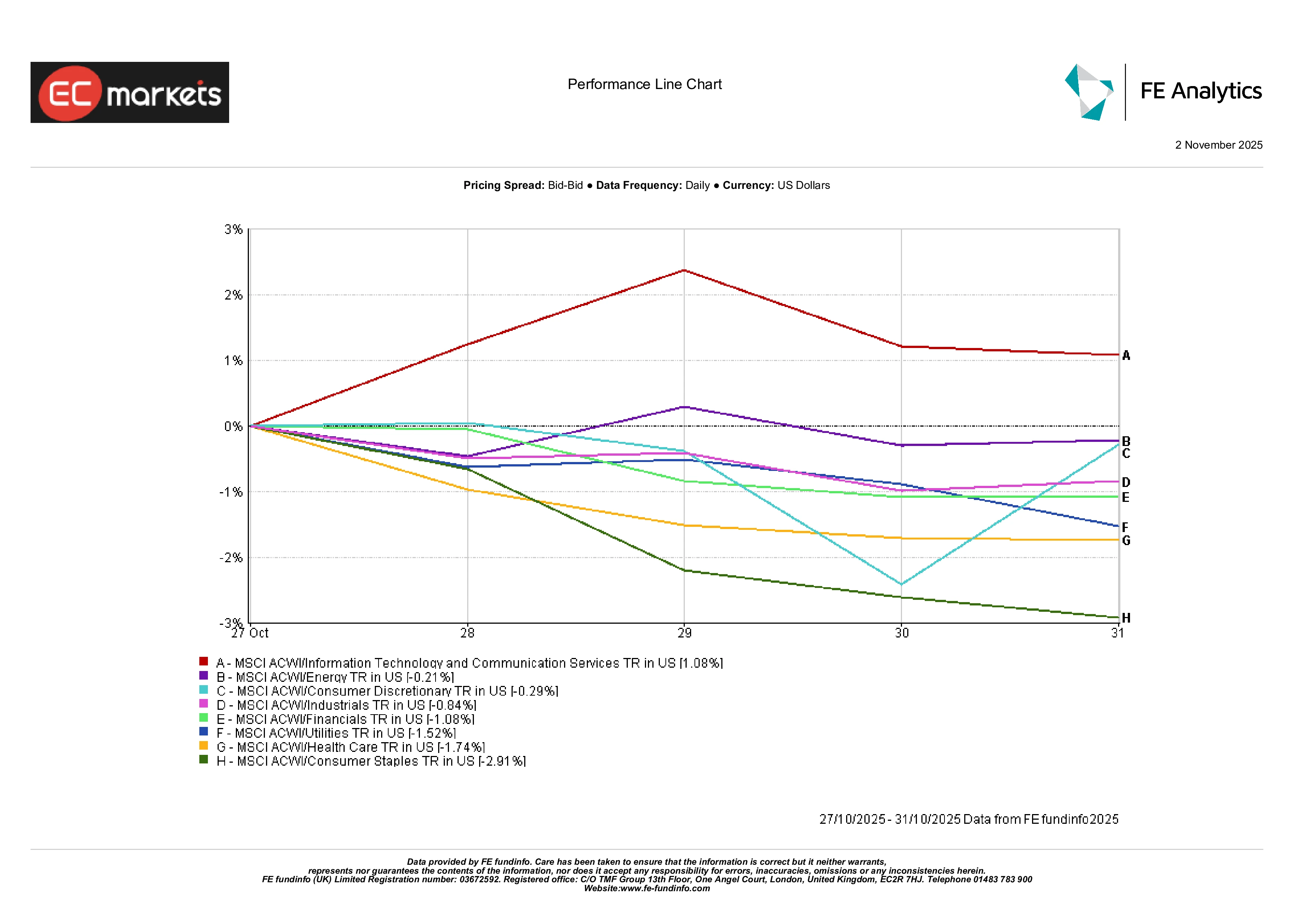

行业表现

行业表现分化。科技板块领涨,受软件和半导体公司强劲财报支撑。MSCI全球信息技术指数上涨约1%,表现优于其他板块。能源板块在此前几周强劲上涨后基本持平(-0.2%)。金融和工业板块分别下跌1.0%和0.8%,与整体股市疲软一致。消费必需品板块大幅下跌近3%,因主要零售商业绩不及预期。医疗和公用事业板块也表现疲软,投资者从防御性资产中撤出。

总体来看,市场领导权倾向于成长型板块,而防御性和周期性板块承压。

行业表现

来源:FE Analytics。所有指数以美元计算的总回报。过往业绩并非未来表现的可靠指标。数据截至2025年10月17日。

外汇市场

外汇市场反映了央行政策差异。英镑下跌:英镑兑美元(GBP/USD)从1.3337降至1.3155,周跌约1.4%,因英国央行言论偏鸽。欧元同样走软,欧元兑美元(EUR/USD)从1.1652降至1.1536。

日元进一步走弱。美元兑日元(USD/JPY)从152.88升至154.01,反映出日本央行与美联储前景的分歧。英镑兑日元(GBP/JPY)也下跌,从203.88降至202.60。总体而言,汇市走势平稳,大体符合各国政策预期。

展望与未来一周

市场进入11月后,关注重点将放在关键数据和事件上。美国方面,11月8日的就业报告将成为关注焦点,以观察劳动力市场是否降温。其他数据包括ISM服务业指数和工厂订单,可能影响美联储的短期政策语气。投资者还将关注美联储官员的讲话。

欧洲方面,工业产出和零售销售更新将进一步揭示放缓程度。欧洲央行会议纪要可能提供政策制定者对通胀和资产负债表策略的看法。英国央行也将公布新的经济预测。

亚洲方面,焦点将集中在中国的贸易和信贷数据上,尤其是在PMI疲软之后。日本企业,特别是汽车和半导体行业,将发布财报。

全球企业财报仍是焦点,尤其是消费和金融行业。尽管10月收尾表现不一,但整体背景——通胀缓和、央行谨慎和数据趋稳——在年底仍显得较为积极。